【中小企業診断士】1次試験を361時間の学習で合格する具体的方法

koushima.biz

KOUSHIMA_BizBlo

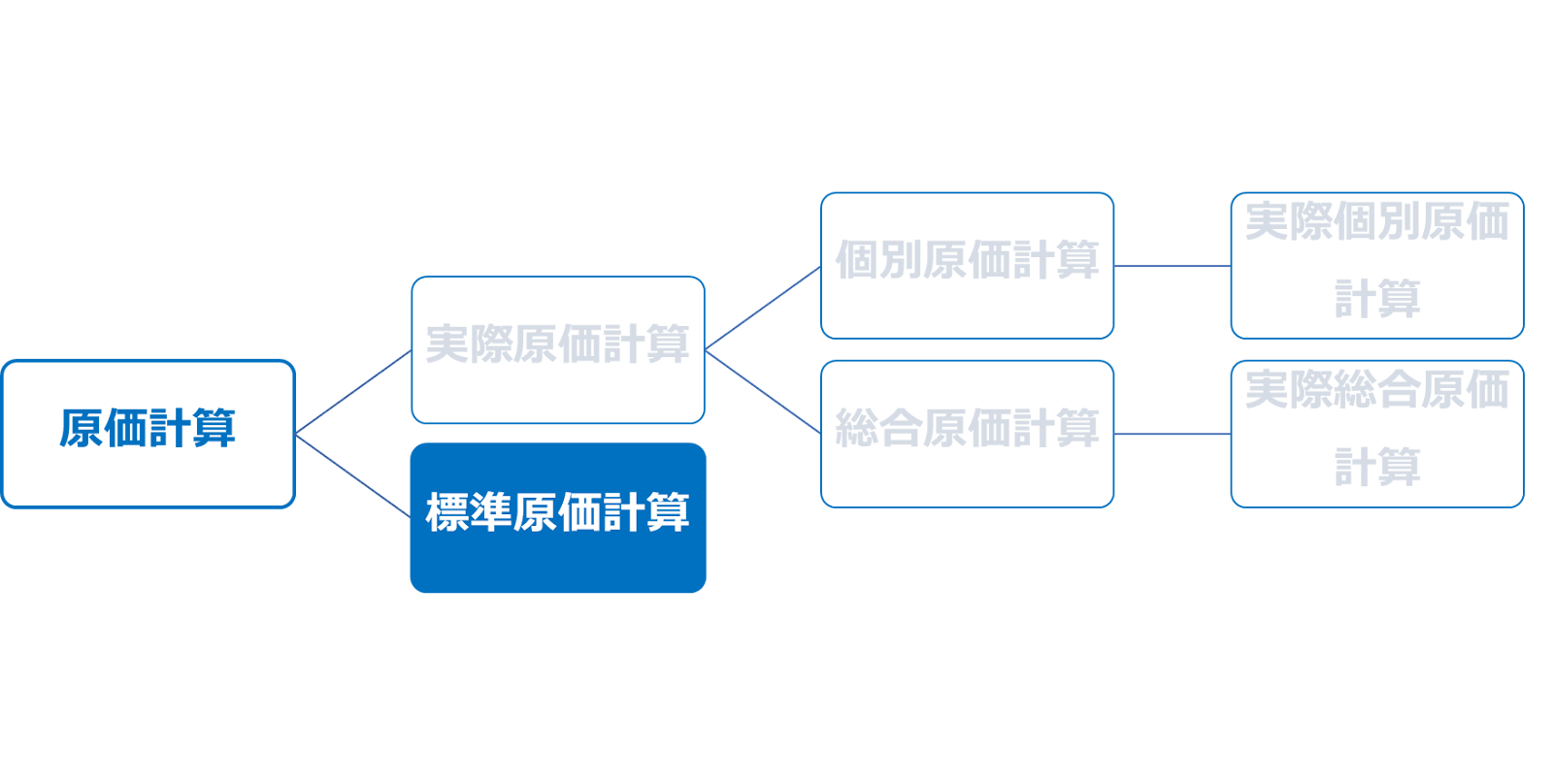

原価計算分野の最後は、標準原価計算です。

基本事項をしっかりおさえていきましょう

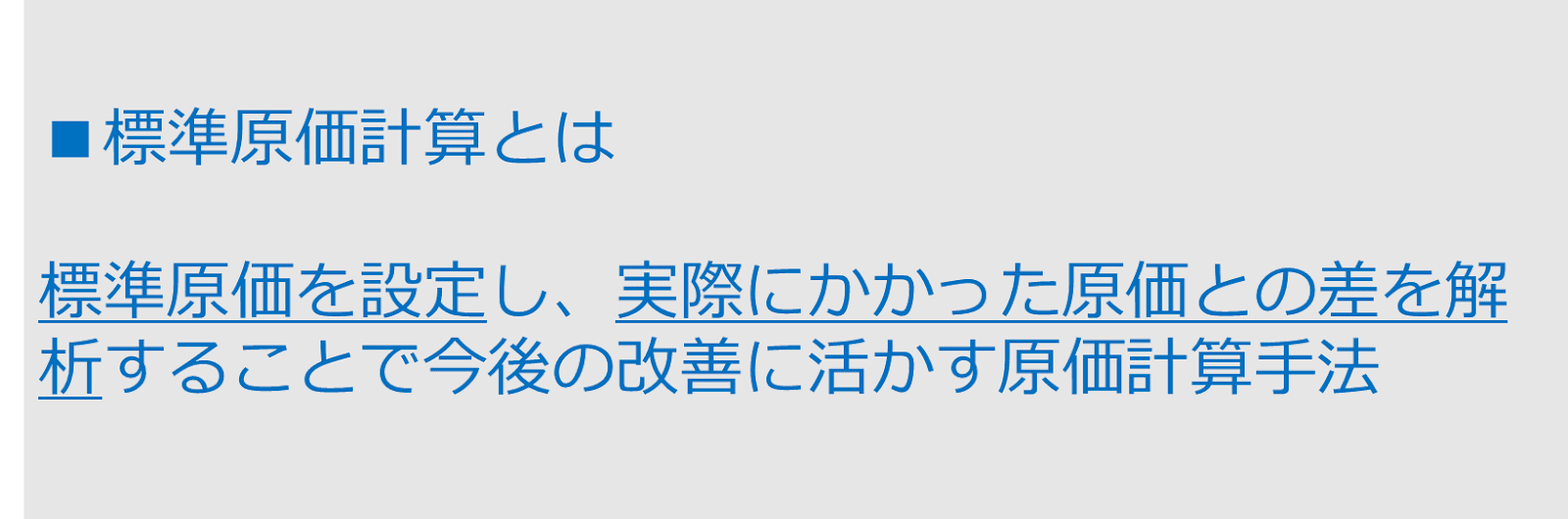

標準原価計算とは、標準原価を設定し、実際にかかった原価との差を解析することで今後の改善に活かす原価計算手法のことをいいます。

では標準原価とはなんでしょうか。

標準原価とは、製品を製造するにあたって目標となる原価のことです。

事前に目標となる標準原価をさだめておき、それと実際の原価を比較することで、どこでどれくらいのロスが生じたのか、そしてそのロスの原因はなにか、ということを明らかにします。

そして、その原因を解析して、オペレーションの改善につなげていくことを目的としています。

標準原価計算のプロセスについておさえておきましょう。

まず最初に、標準原価の設定を行います。

ここで標準原価カードというものを作成します。

次に、作成した標準原価カードをもとに、標準原価を計算します。

続いて、実際に発生したコストに基づき実際原価を計算します。

実際原価の計算ができたら、標準原価と実際原価との差を解析していきます。

最後に、解析結果をもとに、改善策を検討・実施していきます。

標準原価計算の実務は、おおむねこのようなプロセスを踏んでいきます。

それでは標準原価カードのイメージをつかんでいきましょう。

標準原価カードとは、製品を1単位作るための目標原価を記載したカードです。

そこには、材料費・労務費・経費について、標準となる数量・単価・金額が記載されています。

それら、標準数量・単価・金額と、実際の単価・数量・金額とを比較することで、どこで標準原価と実際原価に差が出ているのかを細かく解析することが可能となります。

なお、カードとはいいますが、必ずしも物理的なカードである必要はありません。

コンピュータシステムで原価計算を行っている場合は、製品別の標準原価マスタが標準原価カードの代わりとなります。

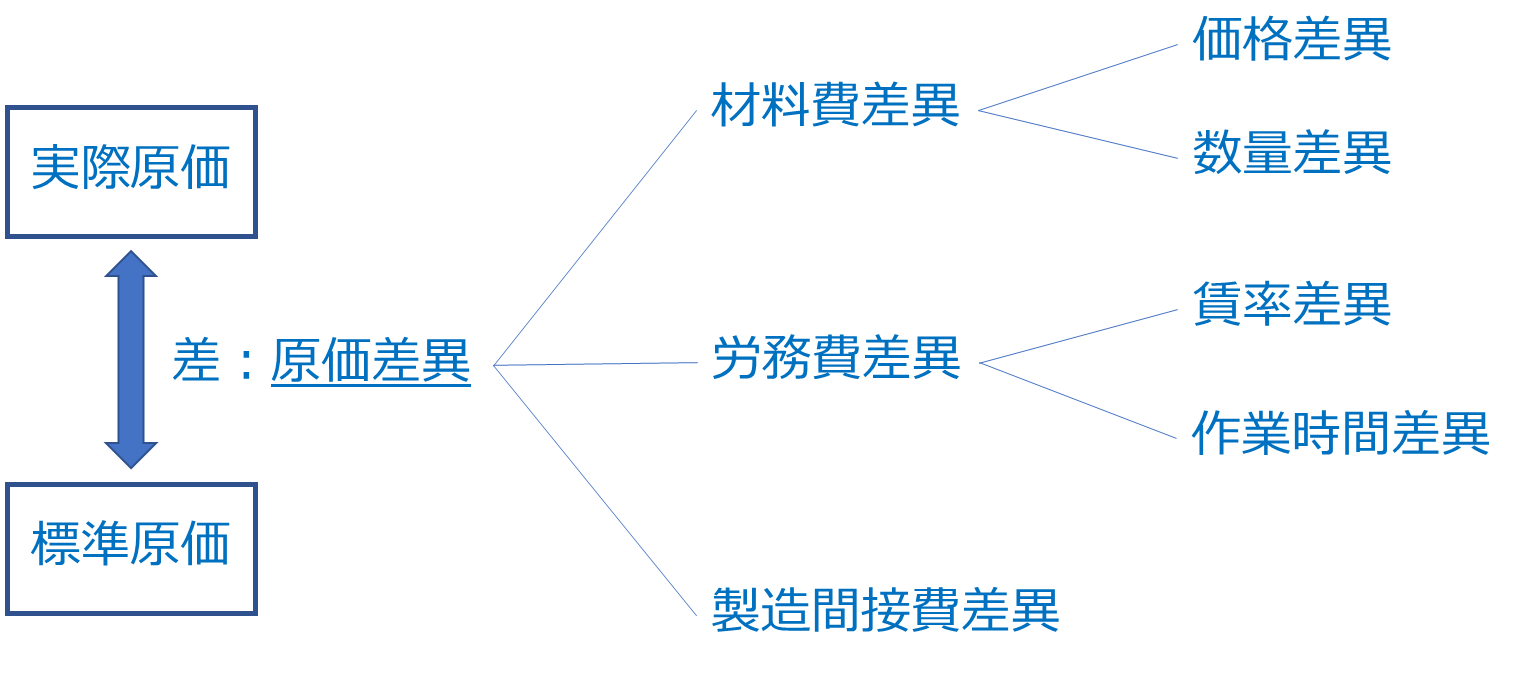

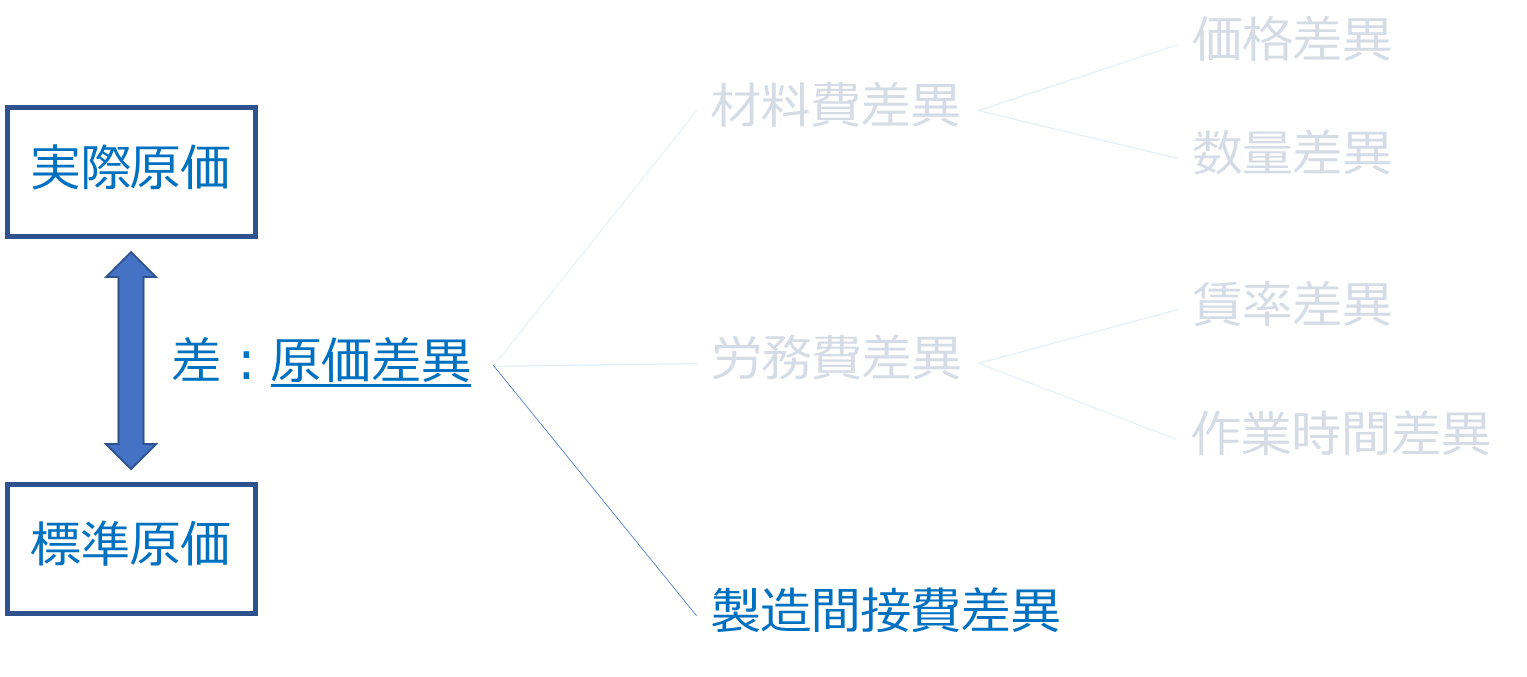

標準原価計算では、実際原価と標準原価との差を、原価差異といいます。

この原価差異は、材料費差異・労務費差異・製造間接費差異、という3つの差異に分解することができます。

そして、材料費差異は、価格差異と数量差異に。

労務費差異は、賃率差異と作業時間差異に、それぞれ分解することができます。

製造間接費も、いくつかの差異に分解することができるのですが、診断士試験においては出題頻度が低いわりに難易度が高いため、ここでは割愛します。

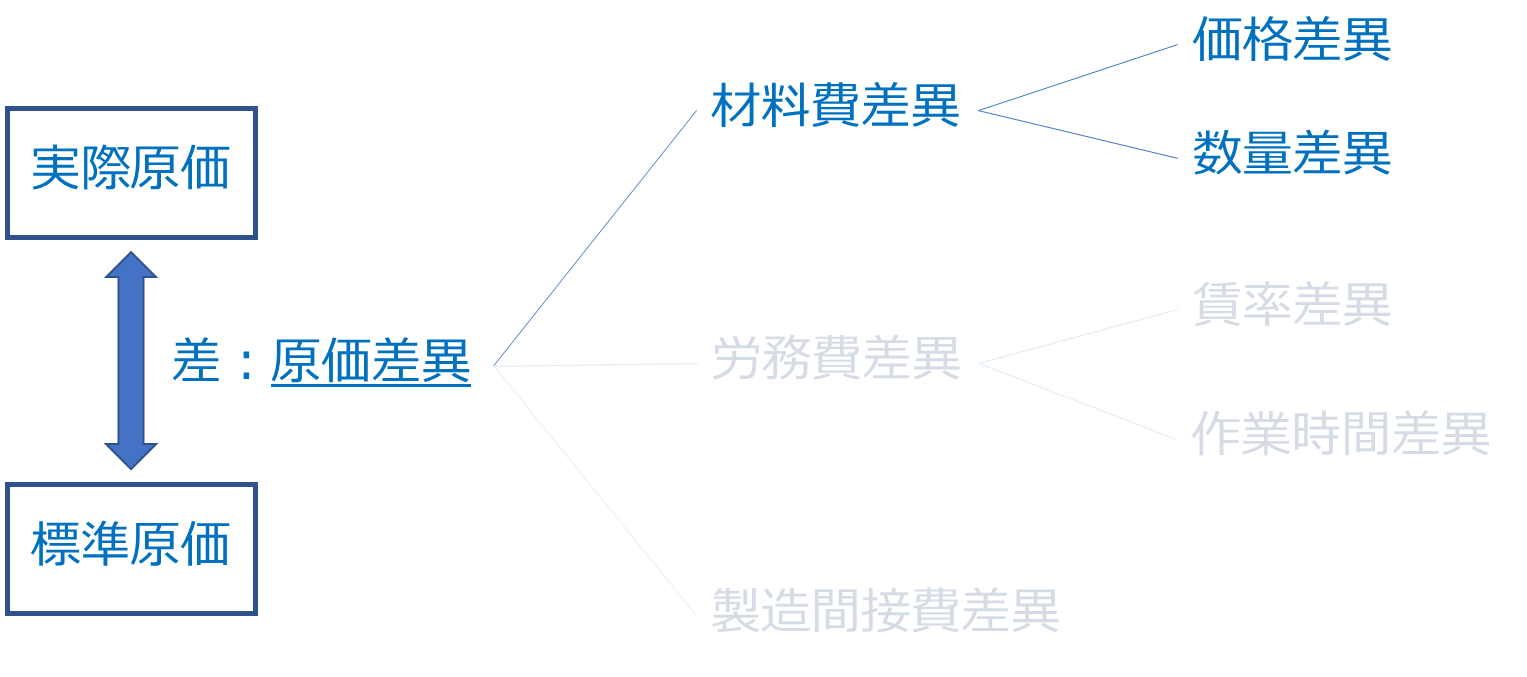

それではまず、材料費差異についてみていきましょう

原料費差異は、価格差異と数量差異に分解できます。

そしてそれぞれの差異を算出するときに便利なのが、ボックス図です。

このボックス図を使って説明していきます。

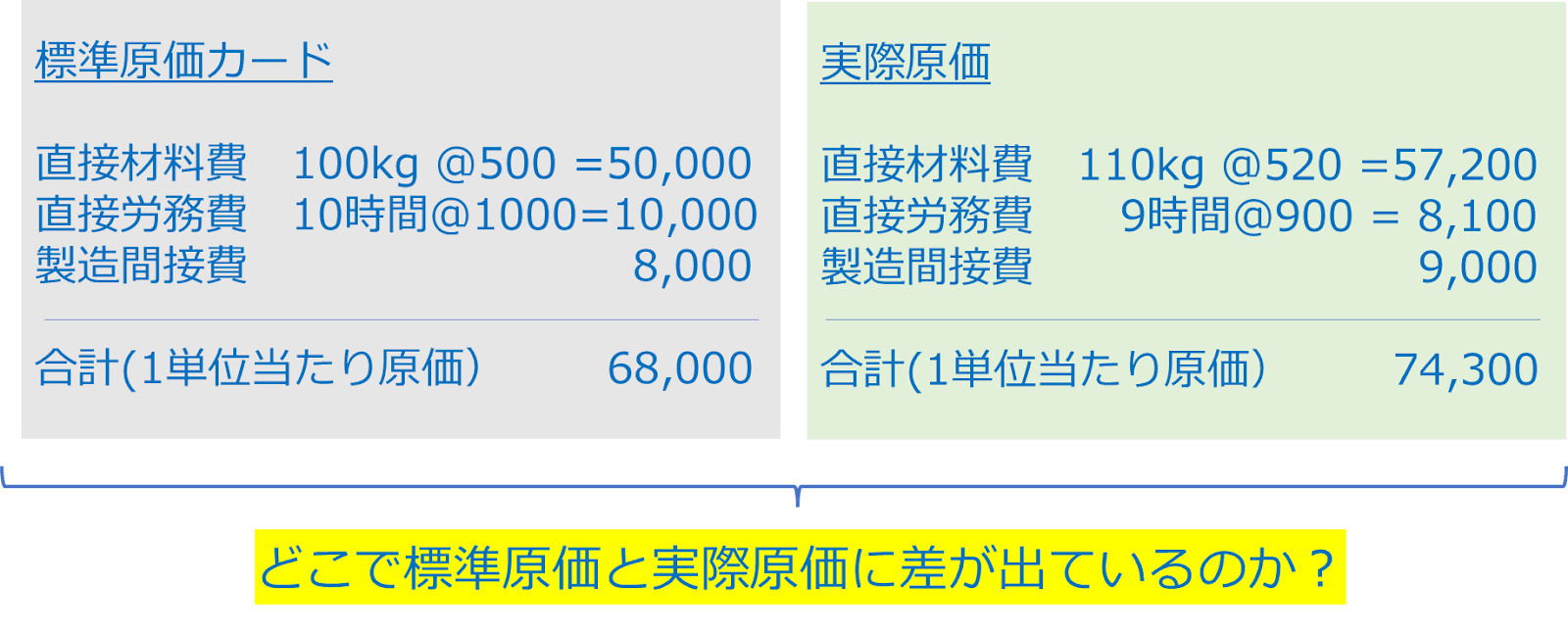

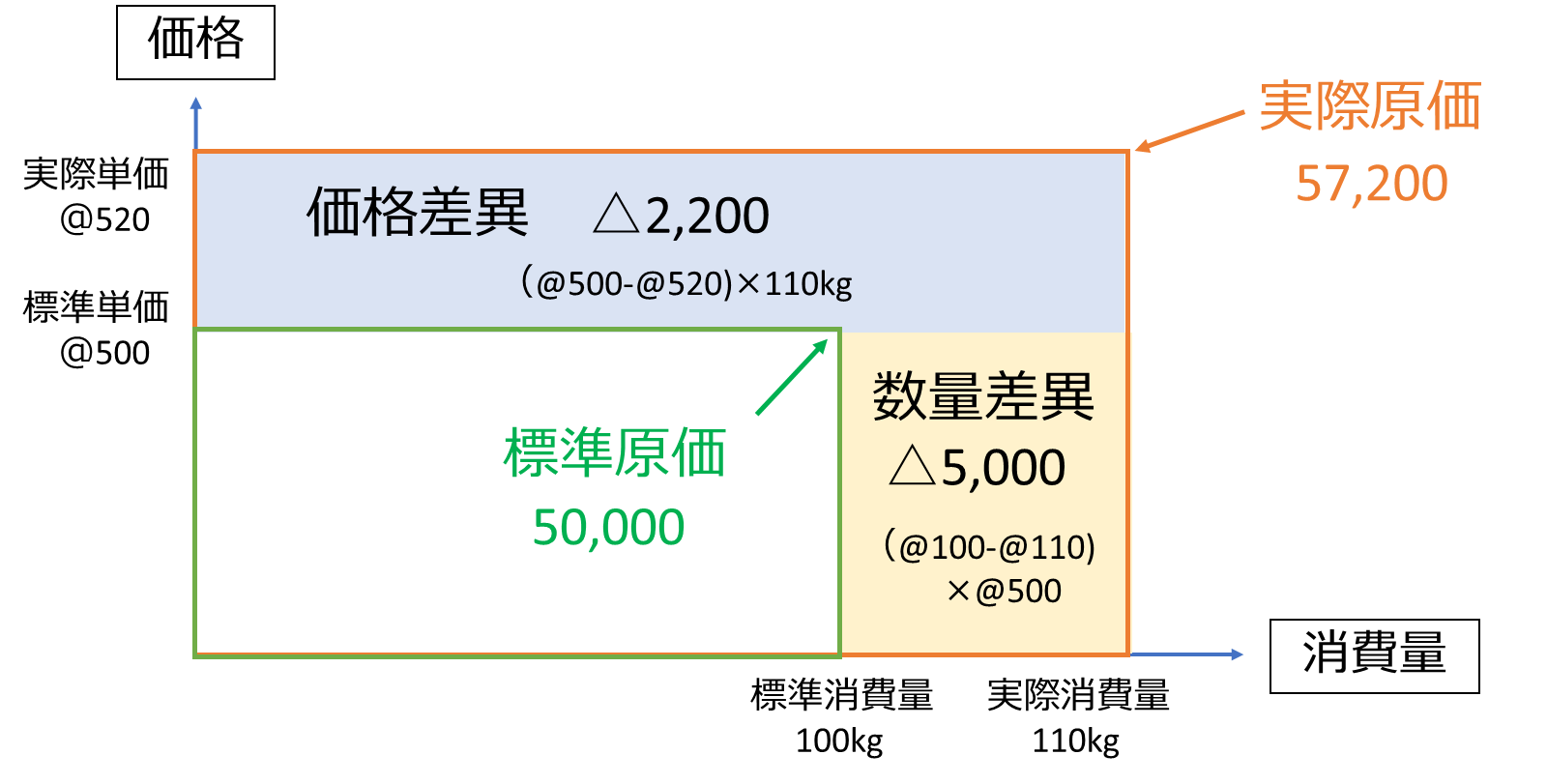

例えば、標準原価カードに標準消費量100kg×標準単価500円で、標準材料費が50,000円と記載されていたとします。

一方、実際原価を算出したら実際消費量110kg×実際単価520円で、実際材料費が57,200円という結果になりました。

標準原価が50,000円に対して、実際原価が57,200円なので、目標となる標準原価を7,200円超過しています。

その超過要因が、価格・数量でそれぞれどれくらいあるのかを、このボックス図を使って解析していきます。

ボックスの横軸は消費量、縦軸は単価をあらわします。

そして内側に、標準消費量、標準単価を記載します。

その外側に、実際消費量、実際単価を記載して、図のように線を引っ張ればボックス図の完成です。

まず価格差異を確認していきましょう。

標準単価が500円に対して、実際単価が520円と20円超過してしまいました。

その超過単価20円に実際消費量110kgを掛け合わせると、価格差異2,200円を算出できます。

今回、標準単価より実際単価の方が高かったため、利益面でみると不利な方向に働きます。これを不利差異と言います。

逆に、標準単価の範囲内に収まったときは、有利差異と言います。

次に数量差異を計算します。

標準消費量100kgに対して、実際消費量が110kgと、10kg超過してしまいました。

その超過量10kgに、標準単価500円を掛け合わせると、数量差異5,000円を算出できます。

これも利益面でみるとマイナスの方向に働くため、不利差異となります。

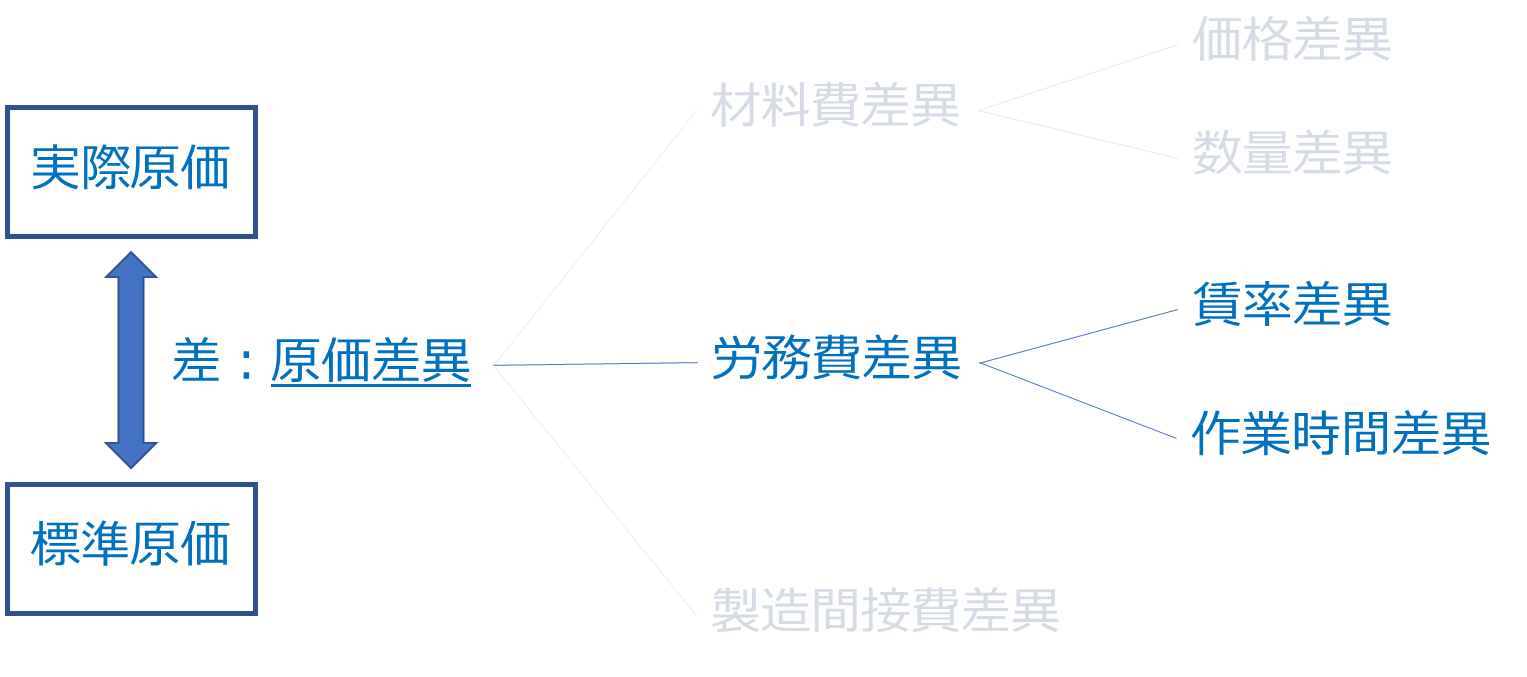

次に労務費差異を見ていきましょう

労務費差異は、賃率差異と作業時間差異に分解できます。

材料費差異と同じように、ボックス図をつかって説明していきます。

例えば、標準原価カードに標準作業時間10時間×標準賃率1,000円で、標準労務費が10,000円と記載されていたとします。

一方、実際原価を算出したら実際作業時間9時間×実際賃率900円で、実際労務費が8,100円という結果になりました。

標準原価10,000円に対して、実際原価が8,100円なので、目標となる標準原価より1,900円少なく済んでいます。

その要因が、賃率・時間でそれぞれどれくらいのインパクトがあるのかを、このボックス図を使って解析していきます。

ボックスの横軸は作業時間、縦軸は賃率をあらわします。

そして内側に、標準作業時間、標準賃率を記載します。

その外側に、実際作業時間、実際賃率を記載して、図のように線を引っ張ればボックス図の完成です。

まず賃率差異を確認していきましょう。

標準賃率が1000円に対して、実際賃率が900円と100円少なくすんでいます。

その差額単価100円に実際作業時間9時間を掛け合わせると、賃率差異900円を算出できます。

今回、標準賃率より実際賃率の方が低かったため、利益面でみると有利な方向に働きます。

ですので、賃率差異は今回900円の有利差異になりました。

次に時間差異を計算します。

標準消費時間10時間に対して、実際作業時間が9時間と、1時間少なく済んでいます。

その差額時間1時間に、標準賃率1000円を掛け合わせると、時間差異1,000円を算出できます。

これも利益面でみるとプラスの方向に働くため、有利差異となります。

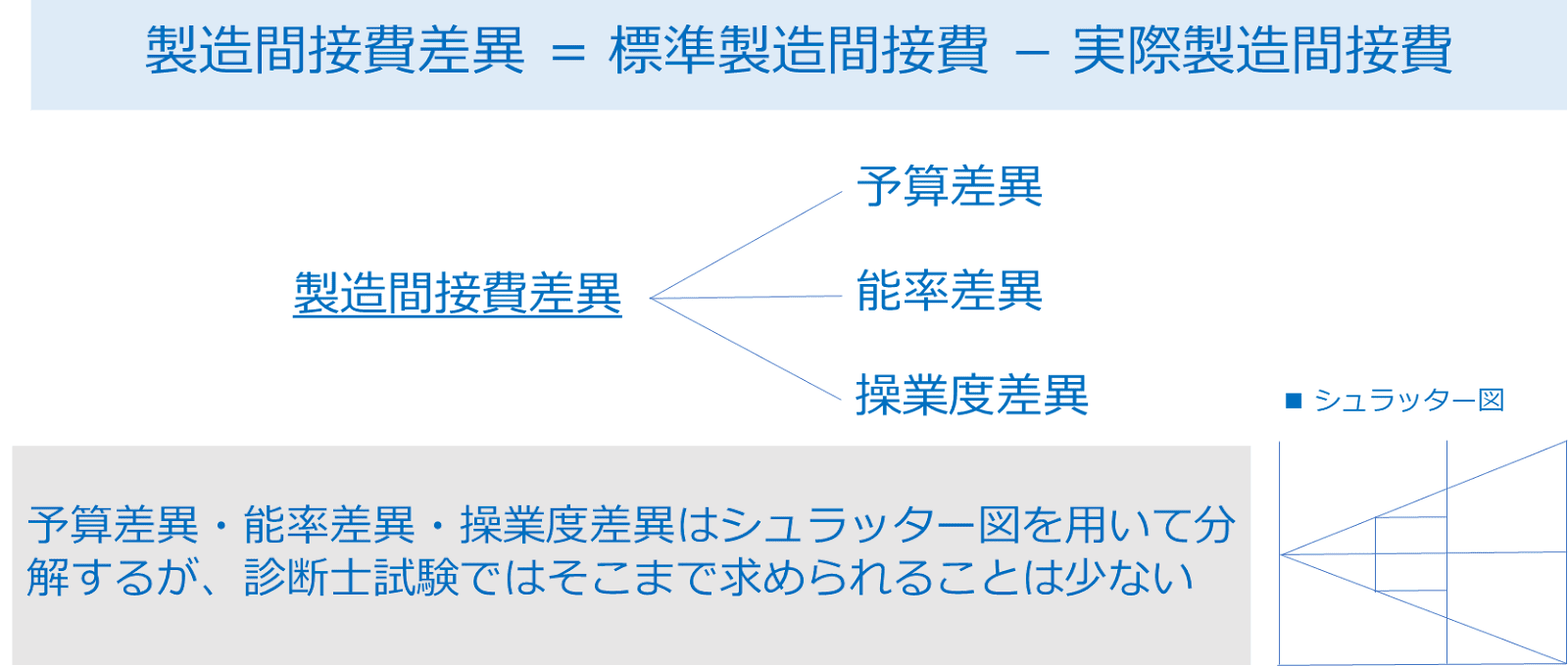

最後に製造間接費差異についてみていきましょう

製造間接費差異は、標準製造間接費と、実際にかかった製造間接費との差のことです。

この製造間接費差異は、本来、予算差異・能率差異・操業度差異の3つに分解することが可能です。

そしてこれらの分解は、シュラッター図というツールを用いて行うのですが、

比較的習得難易度が高いわりに、診断士試験での出題頻度が低いので、ここでは思い切って割愛いたします。

逆に簿記2級試験では頻出事項ですので、簿記にチャレンジしたい方は別途計算方法を習得することをお勧めします。

それでは実際に過去問を解いていきましょう

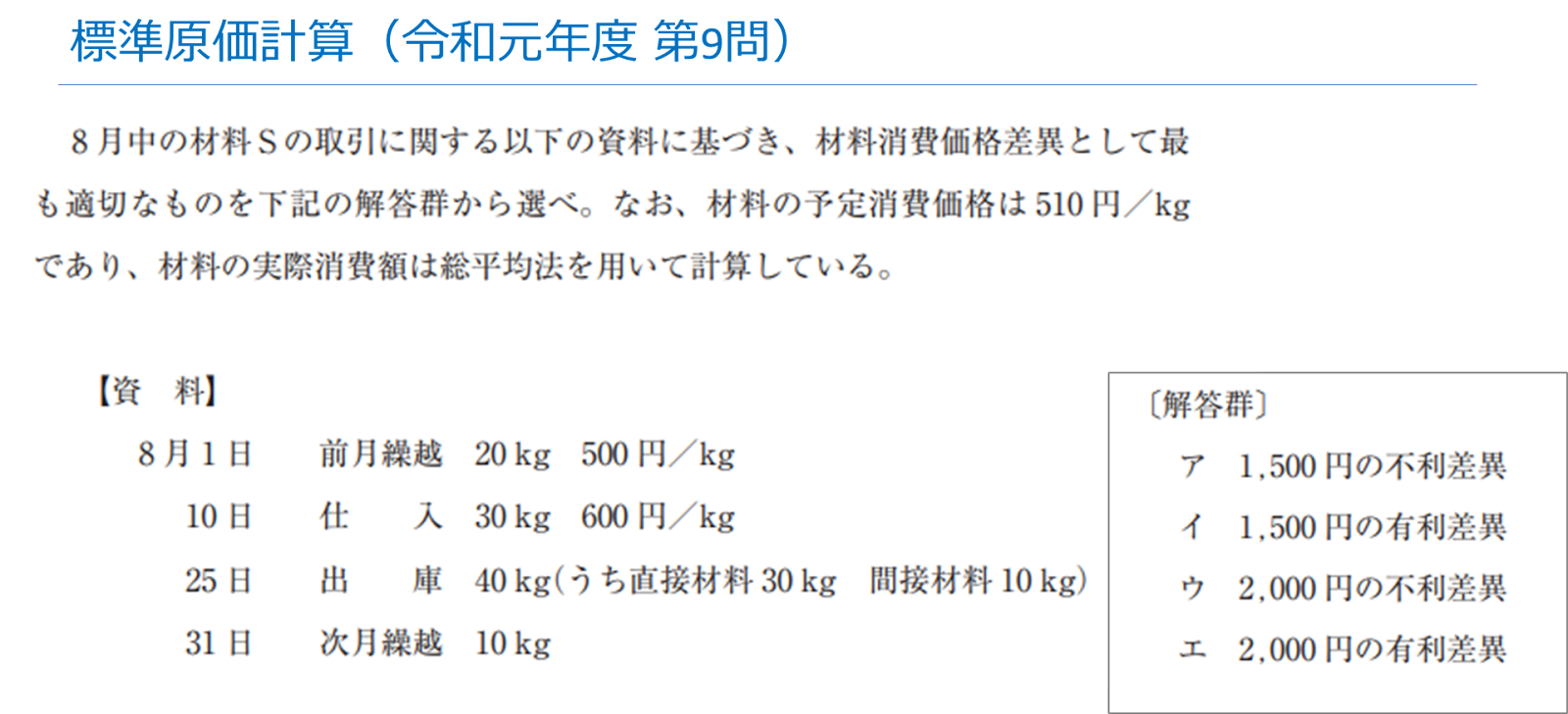

令和元年 第9問です。

8月中の材料Sの取引に関する以下の資料に基づき、材料消費価格差異として最も適切なものを下記の解答群から選べ。なお、材料の予定消費価格は510円/kgであり、材料の実際消費額は総平均法を用いて計算している。

ア 1,500円の不利差異

イ 1,500円の有利差異

ウ 2,000円の不利差異

エ 2,000円の有利差異

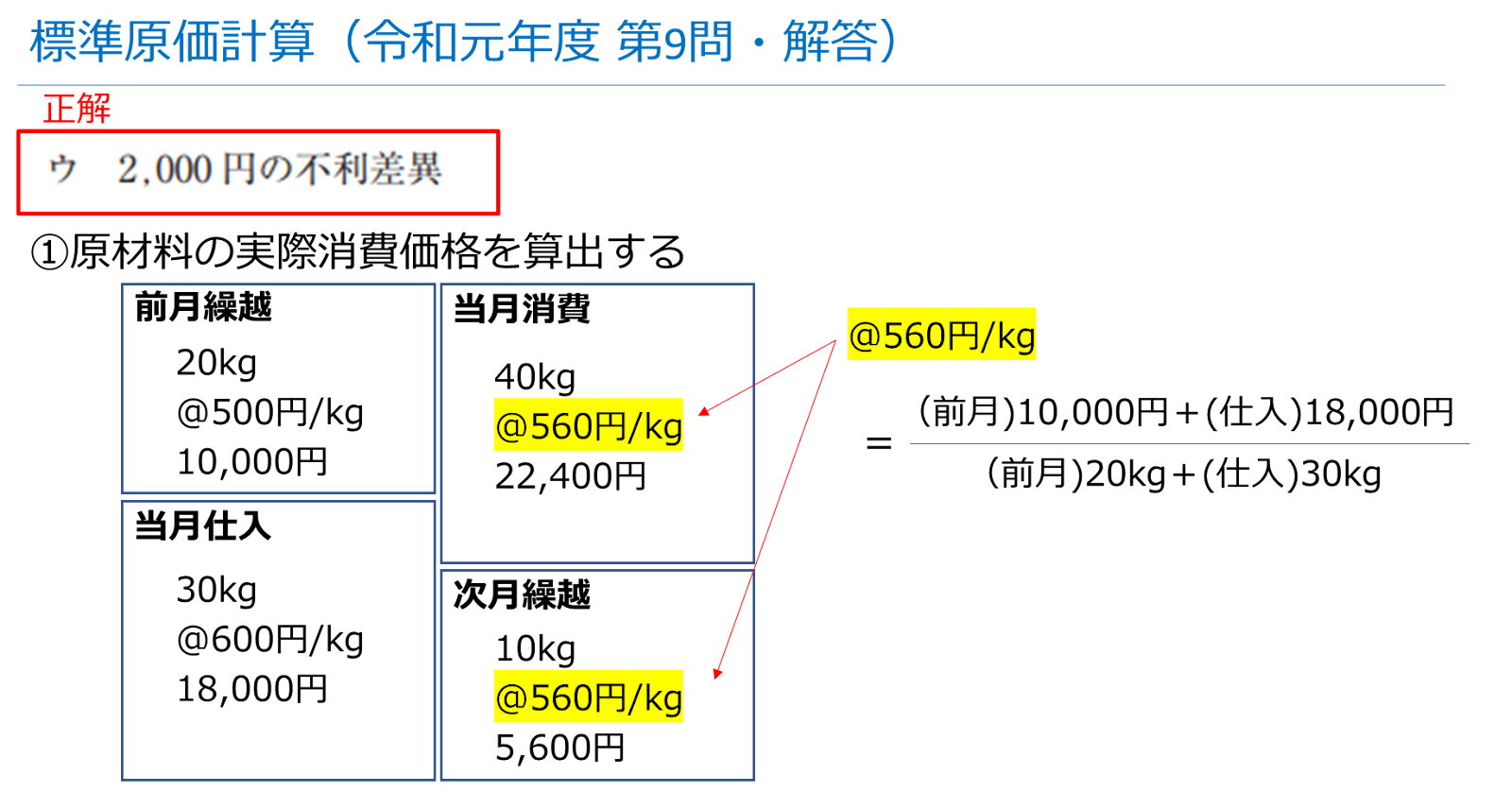

2STEPで計算していきます。

まずは原材料の実際消費価格を算出しましょう!

材料消費価格差異を計算するにあたり、実際消費量と実際消費価格がわからないので、まずはそれらを計算していきます。

在庫受払計算に使うボックス図で整理していきましょう。

問題文中の資料をもとに受払計算を行っていきます。

前月繰越 20kg 単価500円、そしてそれから計算した10,000円を左上のボックスに記入します。

次に仕入30kg 単価600円、そしてそれから計算した18,000円を左下のボックスに記入します。

次に右上の当月消費のボックスで、材料の消費量と消費単価を求めていきます。

消費量は出庫40kgとありますので、これを右上のボックスに記載します。

問題は消費単価の計算です。

計算にあたっては、問題文に「総平均法を用いて計算」と指示がありますので、前月繰越在庫と当月仕入在庫の総平均で計算する必要があります。

単価は、金額÷数量で求めていくのですが、

(前月繰越金額+当月仕入金額)÷(前月繰越数量+当月仕入数量)

で総平均単価を計算することができます。

あてはめを行うと、平均単価は560円となります。

ちなみに今回の計算には使いませんが、総平均法では払出単価と月末単価が同じになりますので、右下の次月繰越のボックスも埋めることができます。

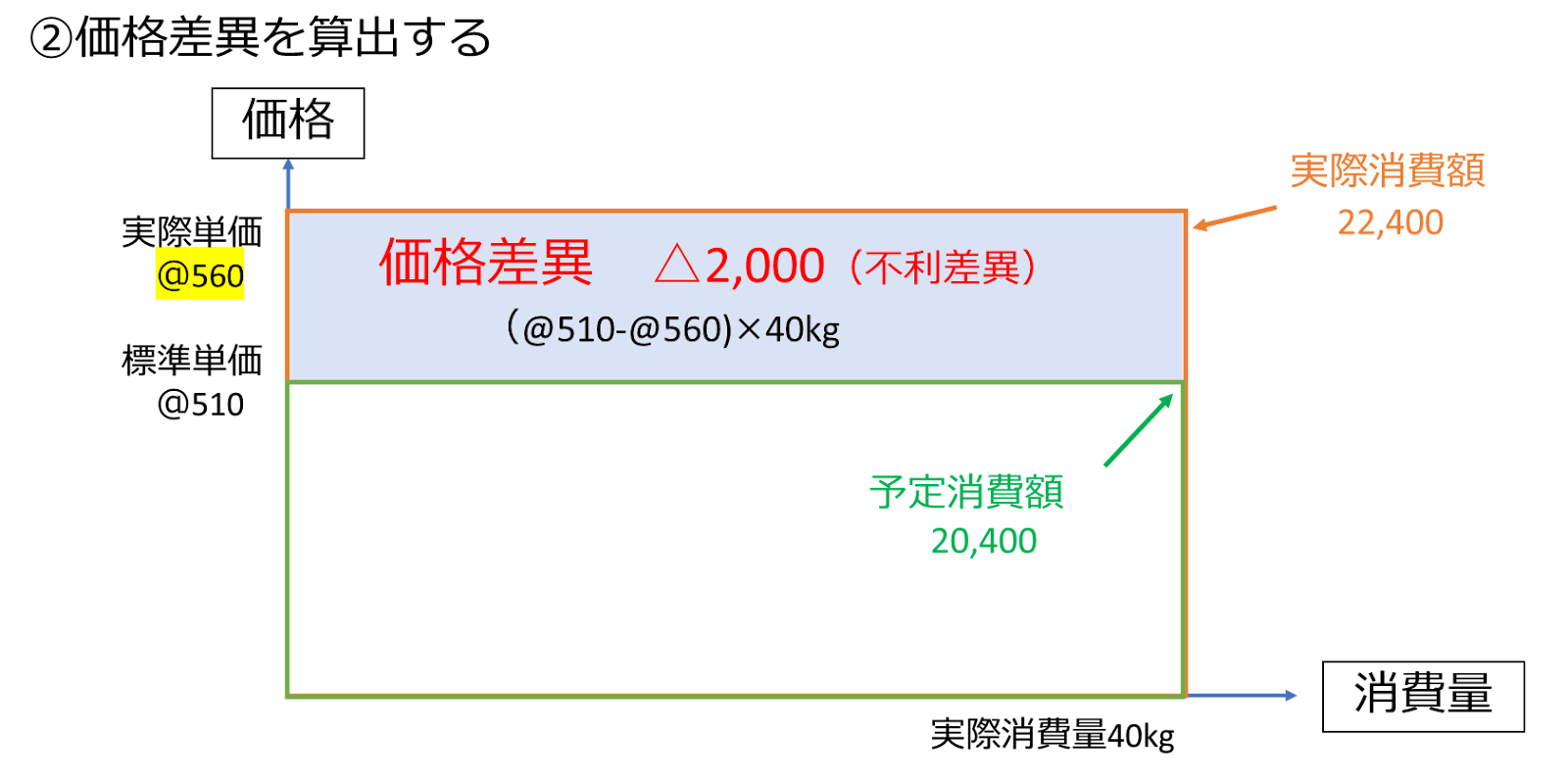

次に価格差異を算出します

実際の消費価格が求まりましたので、ボックス図で差異を計算していきます。

今回必要とされるのは価格差異だけなので、数量差異を考慮しない、簡易的なボックスを使います。

横軸に実際消費量40kgを記載します。

縦軸の内側には、標準単価である510円を。外側には先ほど計算した実際単価560円を記載します。

そして横線を引っ張ってもらえれば、縦に積み重なった2つのボックスができました。

上のボックスが価格差異を示しています。

標準単価が510円に対して、実際単価は560円掛かったので、50円の超過となっています。

超過差額50円×実際消費量40kg、イコール2000円が価格差異となります。

今回実際単価が標準単価を上回ってしまったため、利益面でみるとマイナスに働きます。

ということで、答えは2,000円の不利差異となります。