【財務・会計】標準原価計算を理解する【中小企業診断士】

koushima.biz

KOUSHIMA_BizBlo

ただ眺めているだけではよく分らない財務諸表も、経営比率分析という道具を使うことでいろんな問題点が見えてきます

経営比率分析について学んでいきましょう。

この経営比率分析については、1次試験、2次試験とも頻出する超重要分野となります。

〇〇利益率や〇〇回転率など、数多くの経営比率がありますが、内容を深く理解せずに公式の暗記で乗り切っているかたが多くいらっしゃいます。

仮に1次試験はそれで乗り越えることができたとしても、2次試験は公式の暗記だけでは通用しません。

各経営比率の本質的な意味を理解することで、診断士試験の中核である財務分析を得意分野に変えていきましょう。

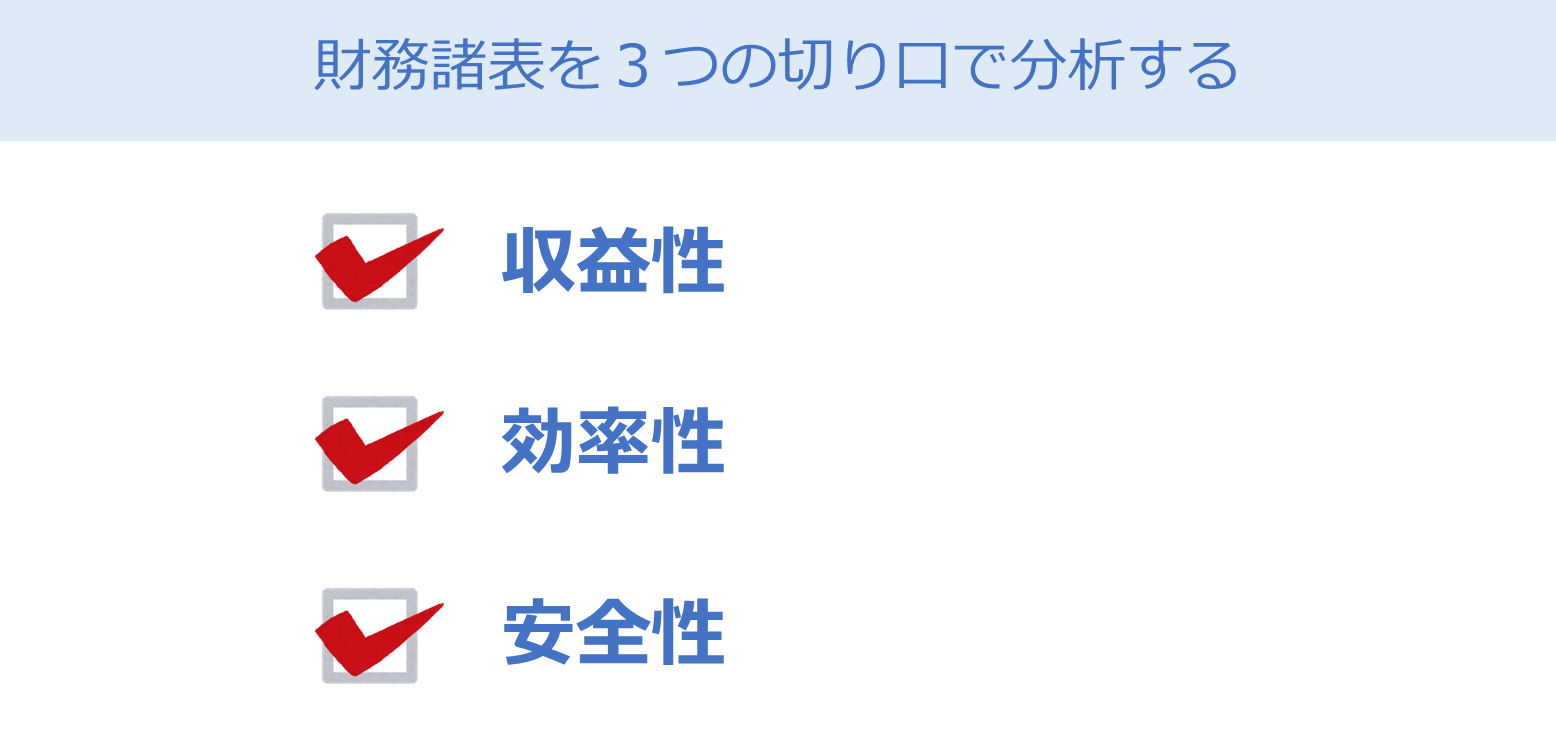

財務諸表を分析する際は、大きく3つの切り口に分けて分析していきます。

・収益性

・効率性

・安全性

全ての経営比率、経営指標は必ずこの3つのどれかに分類されます。

全体像を見失って迷子にならないために、「いま分析している指標は、この3つのうちどれにあてはまるのか」ということを常に意識するようにしましょう。

まず収益性から確認しましょう。

収益性には、利益率という利益に着目した指標と、原価率のようなコストに着目した指標があります。

まずは利益率などの利益に着目した指標からみていきましょう。

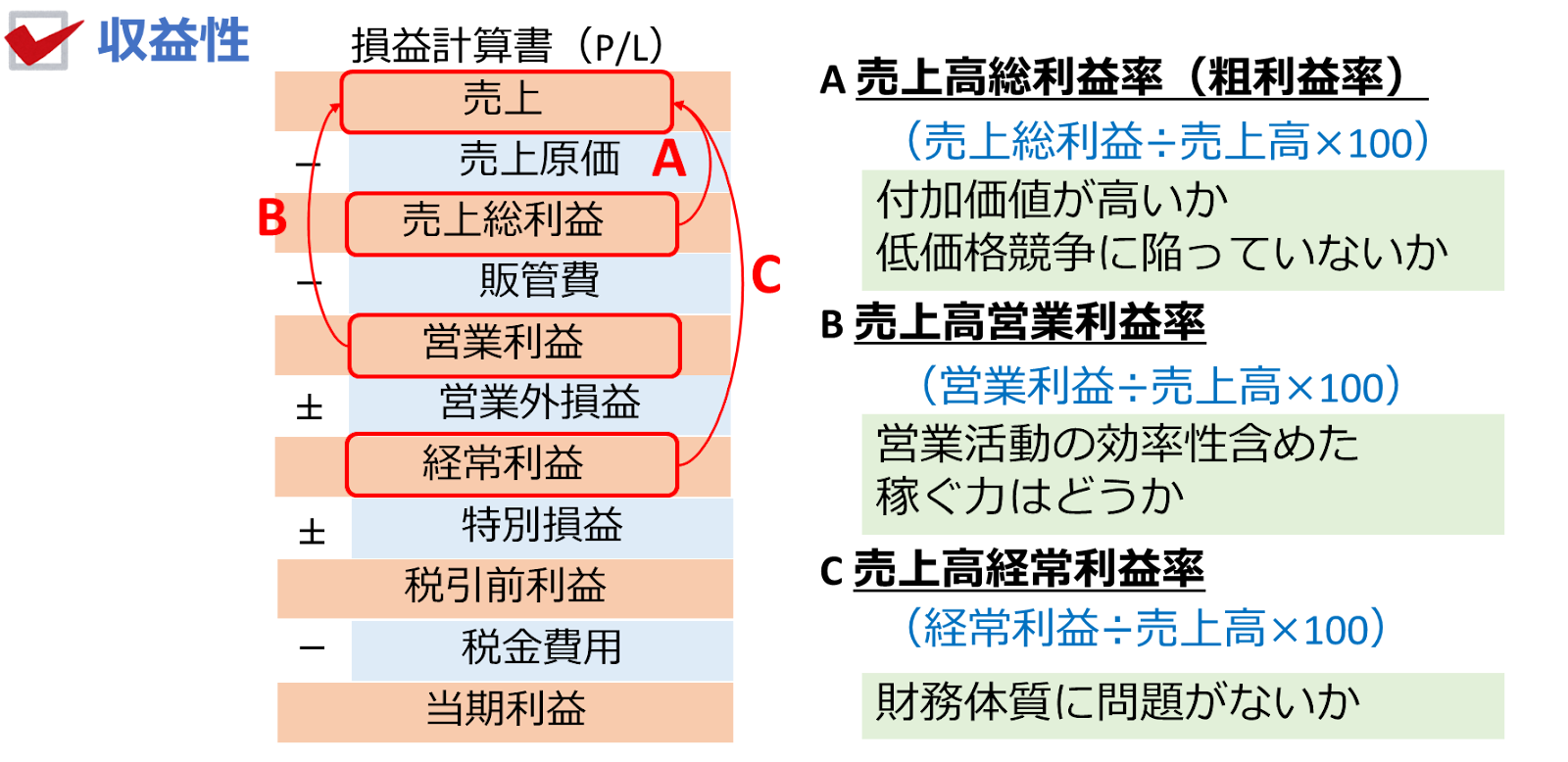

最初に確認したい収益性指標は、売上高総利益率です。

これは売上高に占める売上総利益の割合で、売上総利益÷売上高で計算できます。

粗利益率、または粗利率とも言います。

この粗利率が意味しているところは、扱う商品や事業自体が持つ収益力です。

扱っている商品は、そもそも高付加価値なものか。低価格競争に陥っていないか、などを粗利率をみて判断していきます。

次は、売上高営業利益率です。

これは売上高に占める営業利益の割合を指しており、営業利益÷売上高で計算できます。

営業利益率は、粗利率で計算した付加価値力に加え、営業活動の効率性を含めた稼ぐ力を表しています。

次は、売上高経常利益率です。

これは売上高に占める経常利益の割合を指しており、経常利益÷売上高で計算することができます。

この経常利益率は、借入金利息が多い場合など、財務体質に問題がないかを判断するときに使用します。

これ以外にもいろいろな利益率がありますが、基本はこの3つです。

これらの利益率が意味しているところを確実に理解しておけば、特に2次試験の財務分析で威力を発揮します。

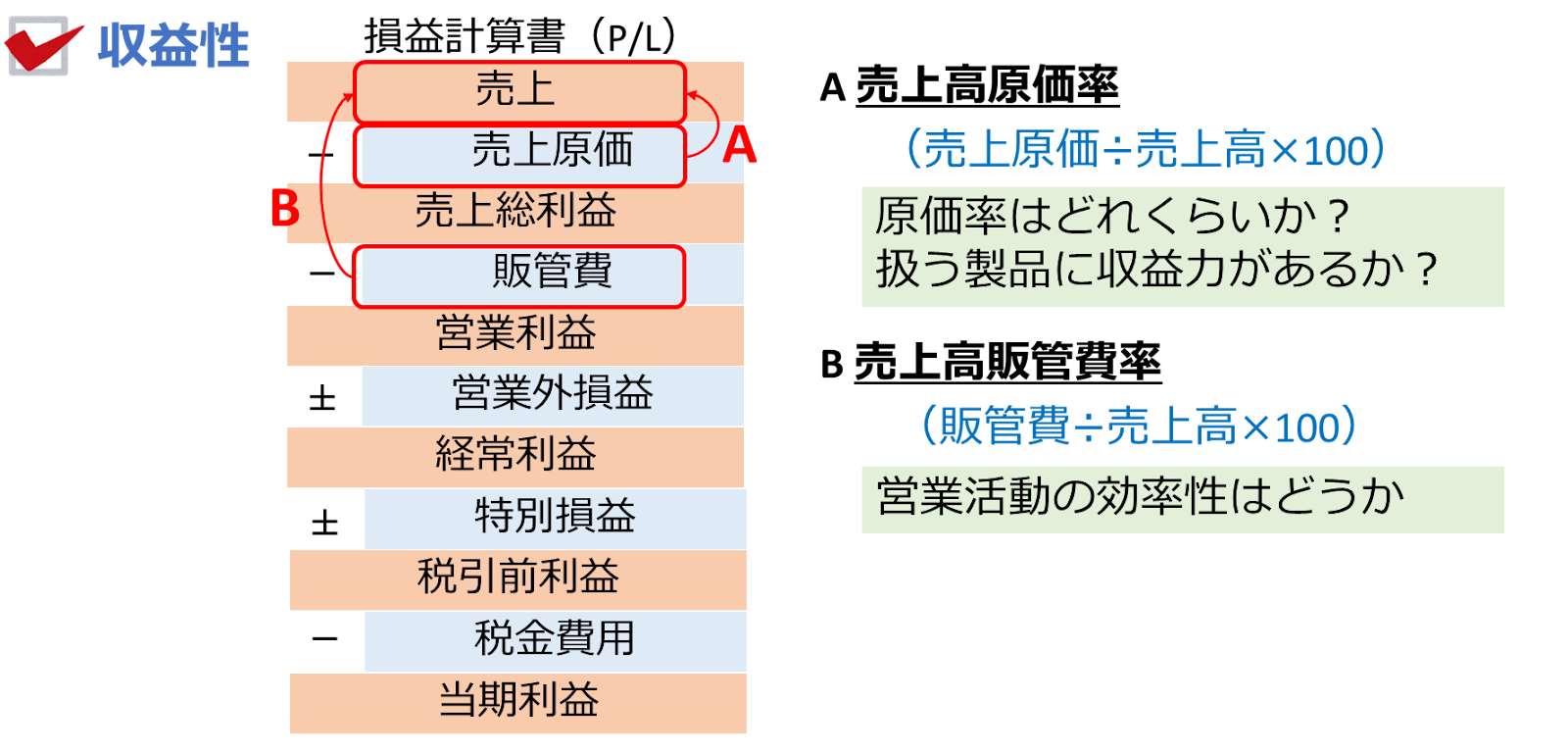

次はコストに着目した収益性指標です。

2つほどご紹介します。

ひとつは、売上高原価率です。

売上高に占める売上原価の割合を指しており、売上原価÷売上高で計算することができます。

これは取り扱う商品や事業のコスト構造にフォーカスする指標です。

ふたつめは、売上高販管費率です。

売上高に占める販管費の割合を指しており、販管費÷売上高で計算することができます。

これは営業経費を効率的に使って売上を生み出せているか、つまり営業活動の効率性を示す指標となります。

次に効率性指標を見ていきましょう。

これら効率性指標は、〇〇回転率という名前がついていることが特徴です。

代表的なものを3つほど取り上げます。

ひとつめは、棚卸資産回転率です。

この指標は、棚卸資産、つまり在庫が1年間で何回入れ替わっているかを示す指標です。

この数字が高いほど、在庫を効率的に回転させて売上をうみだせていると言えます。

逆に低い場合は在庫が上手く動いていない、つまり在庫過剰ではないかと疑っていきます。

ふたつめは、固定資産回転率です。

この指標は、固定資産を使って効率的に売上を生み出せているかを示す指標です。

この数字が高い場合は、設備の利用効率がいいということになりますし、逆に悪い場合は、設備の稼働率が悪化していないか、あるいは遊休資産が多すぎないか、などを疑っていきます。

最後は、総資産回転率です。

これは今ご紹介した棚卸資産回転率や固定資産回転率など、もろもろの資産回転率を包括した指標となります。

総資産、つまり資産全体を使って効率よく売上をあげることができているかどうかを図る指標です。

代表的な指標を3つご紹介しましたが、ほかにも売上債権回転率や有形固定資産回転率など、派生形が存在します。

考え方はどれも共通しますので、知らない回転率指標が出てきても焦らず対応してください。

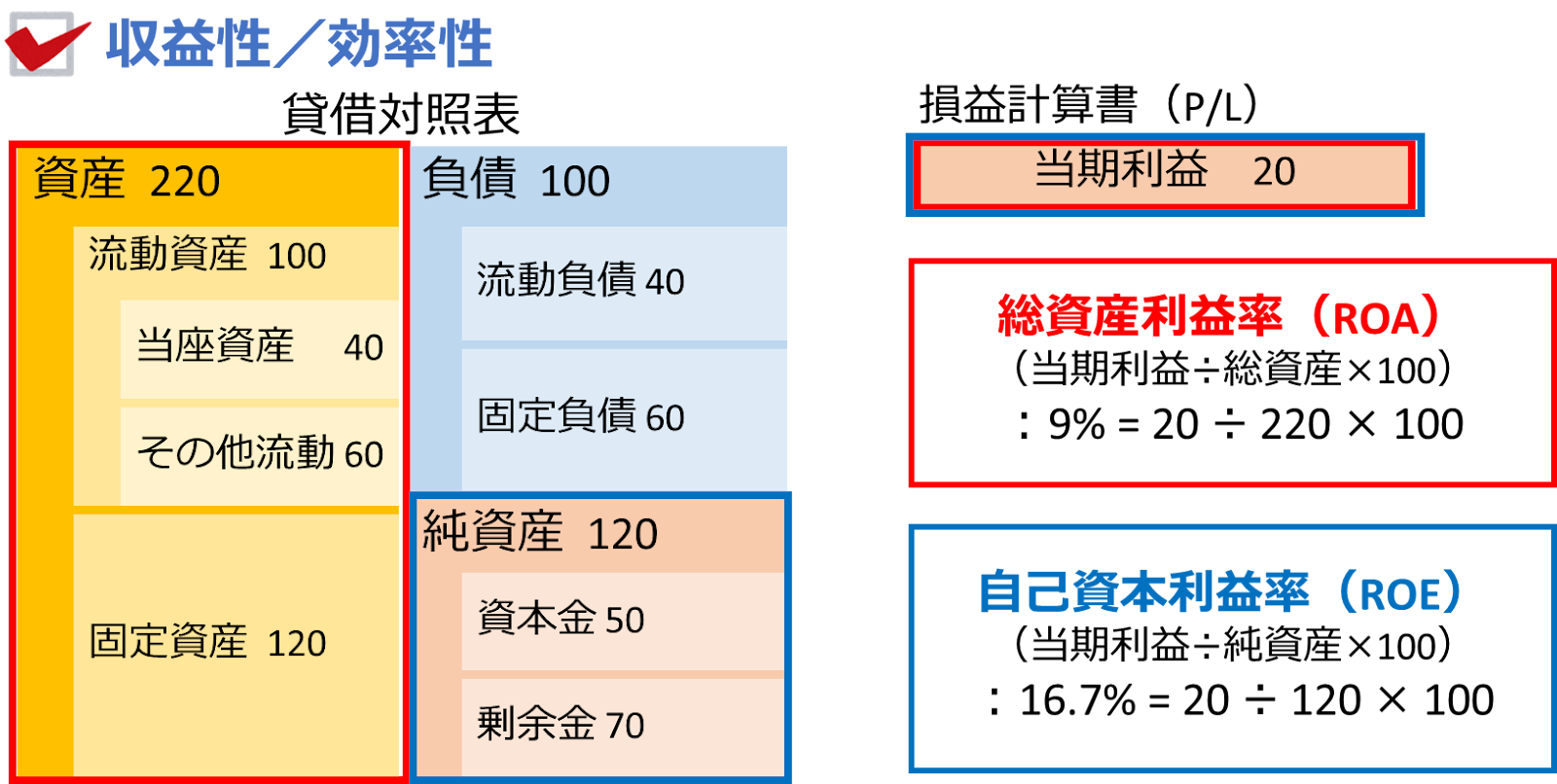

次にご紹介するのは、収益性と効率性どちらもまたぐ指標です。

ひとつめは、総資産利益率、ROAです。アルファベットの略称の方がなじみがあるかもしれませんね。

これは資産全体を使って当期利益を上手く生み出せているか、を示す指標となります。

当期利益÷総資産で計算することができます。

ふたつめは、自己資本利益率、ROEです。こちらも略称の方が有名ですね。

これは株主に帰属する資産である純資産をつかって、当期利益を効率よく生み出せているか、を示す指標となります。

当期利益÷純資産で計算します。

いずれも、分子が株主に帰属する利益である当期利益になっていますので、主に株主視点でみた指標という意味合いが強いです。

株式投資をする場合は必ずチェックする指標になります。

次は安全性の指標です。

安全性指標は、短期安全性、長期安全性、資本安定性、という3つの切り口に大別できます。

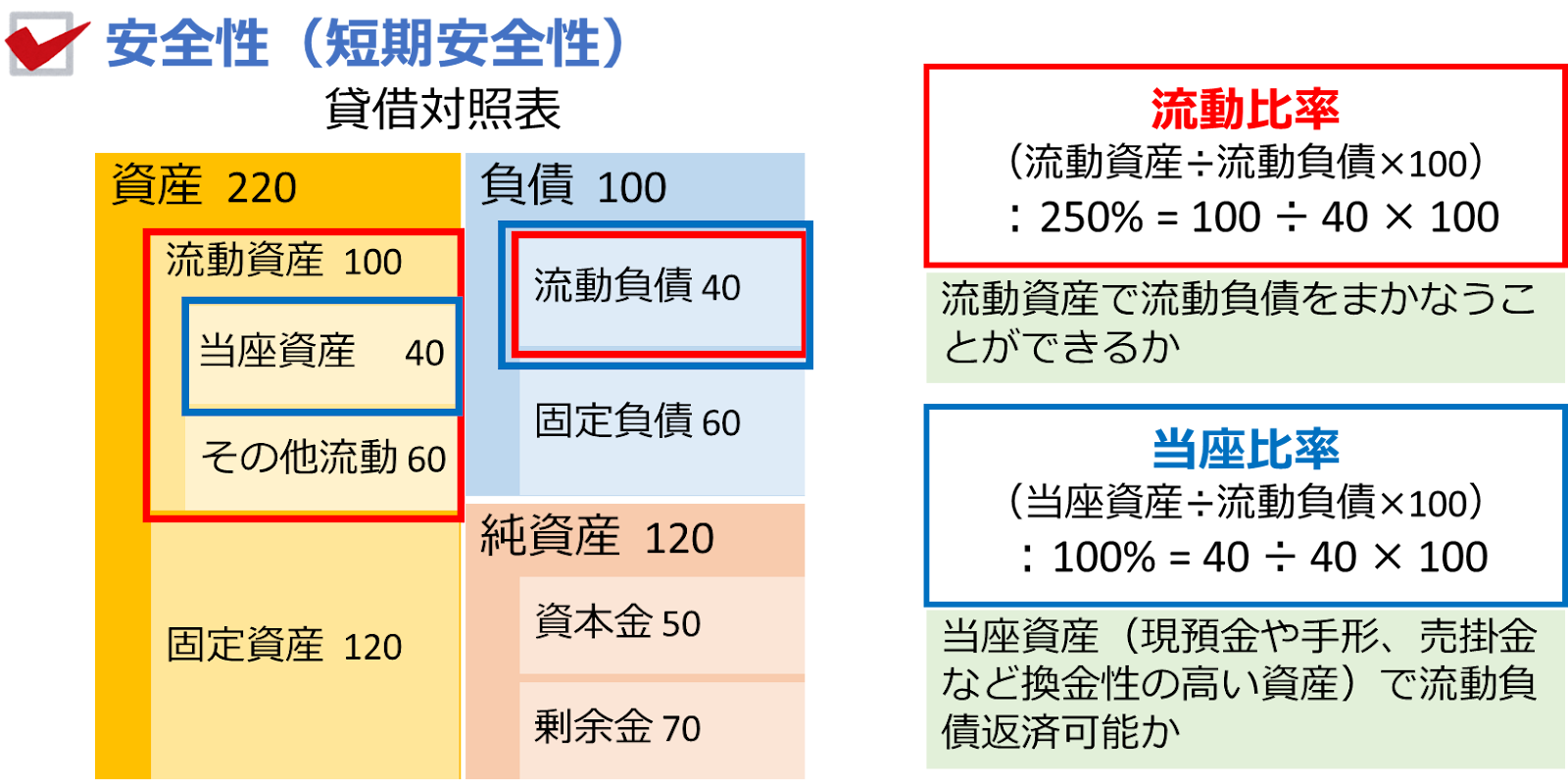

まずは短期安全性からみていきましょう。

ここでは2つの指標を紹介していきます。

まずひとつめは、流動比率です。

これは、流動負債をどの程度流動資産でカバーできているかを示しています。

流動資産÷流動負債で計算することができます。

支払いまでの期日が短い流動負債よりも、換金性の高い流動資産が多ければ、短期的には資金ショートによる倒産の可能性が低い、ということです。

目安としては100%以上あれば一応安心だと言われています。

次にご紹介する当座比率は、流動比率の考え方をもっとシャープにしたものです。

これは流動資産の中でも特に換金性の高い当座資産で、流動負債をどの程度カバーできているかを示す指標です。

当座資産とは、現預金に加え手形や売掛金など、特に即金性が高い資産を指します。

計算式は、当座資産÷流動負債です。

少し考えてみましょう。流動資産は比較的換金性が高いとは言え、その中にはすぐに資金化することができない滞留在庫のようなものも含まれます。

そのような不確実なものを支払いの原資から除外することで、さらに指標としての安全性を高めたわけです。

流動比率と当座比率。

どちらも似たような指標ですが、資金ショートの危険性にフォーカスしたいのであれば当座比率を重視し、ざっくりでいいのであれば流動比率を選択する、などその企業が置かれた状況によって適切に使い分けることが重要です。

特に2次試験の財務分析問題では、どの指標を選択すると、より端的に対象企業の問題点を洗い出せるか、という視点が欠かせません。

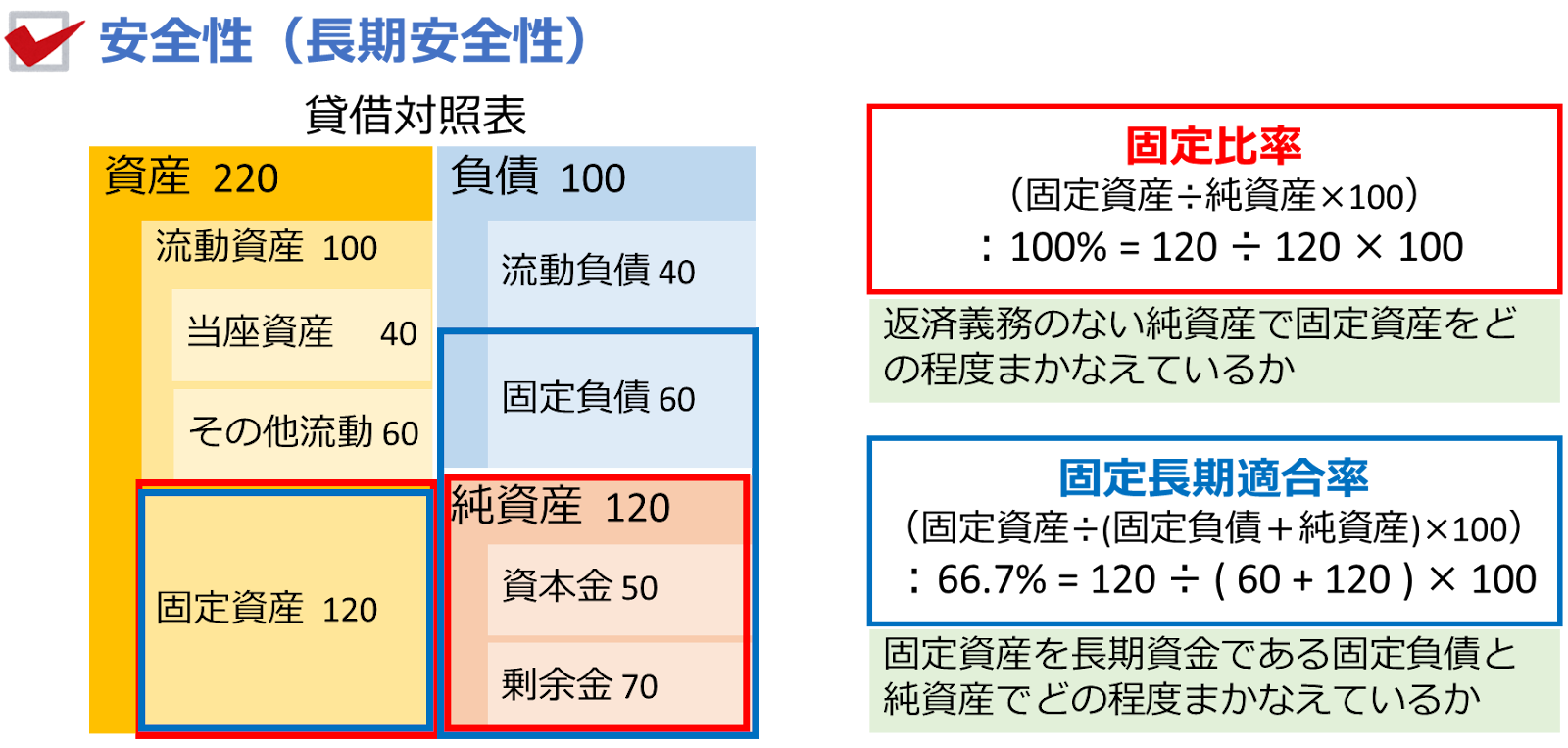

次に、安全性指標の長期安全性について見ていきましょう。

ここでは2つの指標を紹介していきます。

まず一つ目は、固定比率です。

これは返済義務のない純資産で、固定資産をどの程度カバーできているかを示す指標です。

一般的には100%以下であれば長期安全性に問題はないと言われています。

計算式は、固定資産÷純資産です。

ふたつめは、固定長期適合率です。

これは固定比率を拡張した概念で、返済義務のない純資産および長期性の負債である固定負債で、固定資産をどの程度カバーできているかを表します。

固定資産は長期にわたって使用されるため、長期的な資金でまかなう必要がある、ということですね。

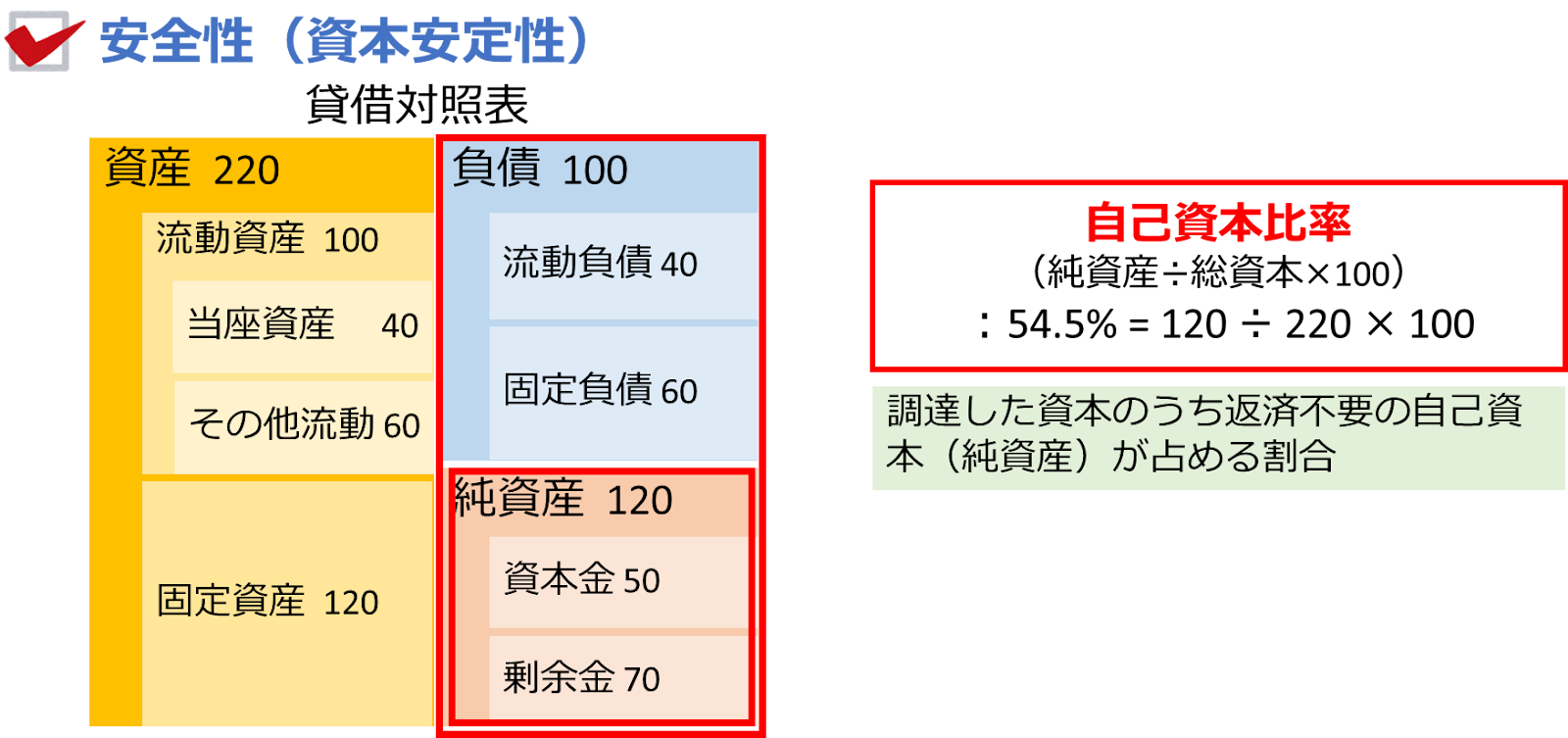

最後は安全性指標の資本安定性について見ていきましょう。

これもいくつかあるのですが、最もポピュラーなものを一つだけご紹介いたします。

自己資本比率という指標があります。

聞いたことがある人も多いのではないでしょうか。

この指標は、貸借対照表の右側の合計、つまり調達してきた総資本のうち、返済不要の自己資本が占める割合のことを指します。

計算式は、純資産÷総資本となります。

この比率が高いほど、調達資本の視点で見た安定性は高いと言えます。

自己資本は銀行借入金と違って返済を求められないため、借入金を返せずに倒産、という可能性が低いと考えることができます。

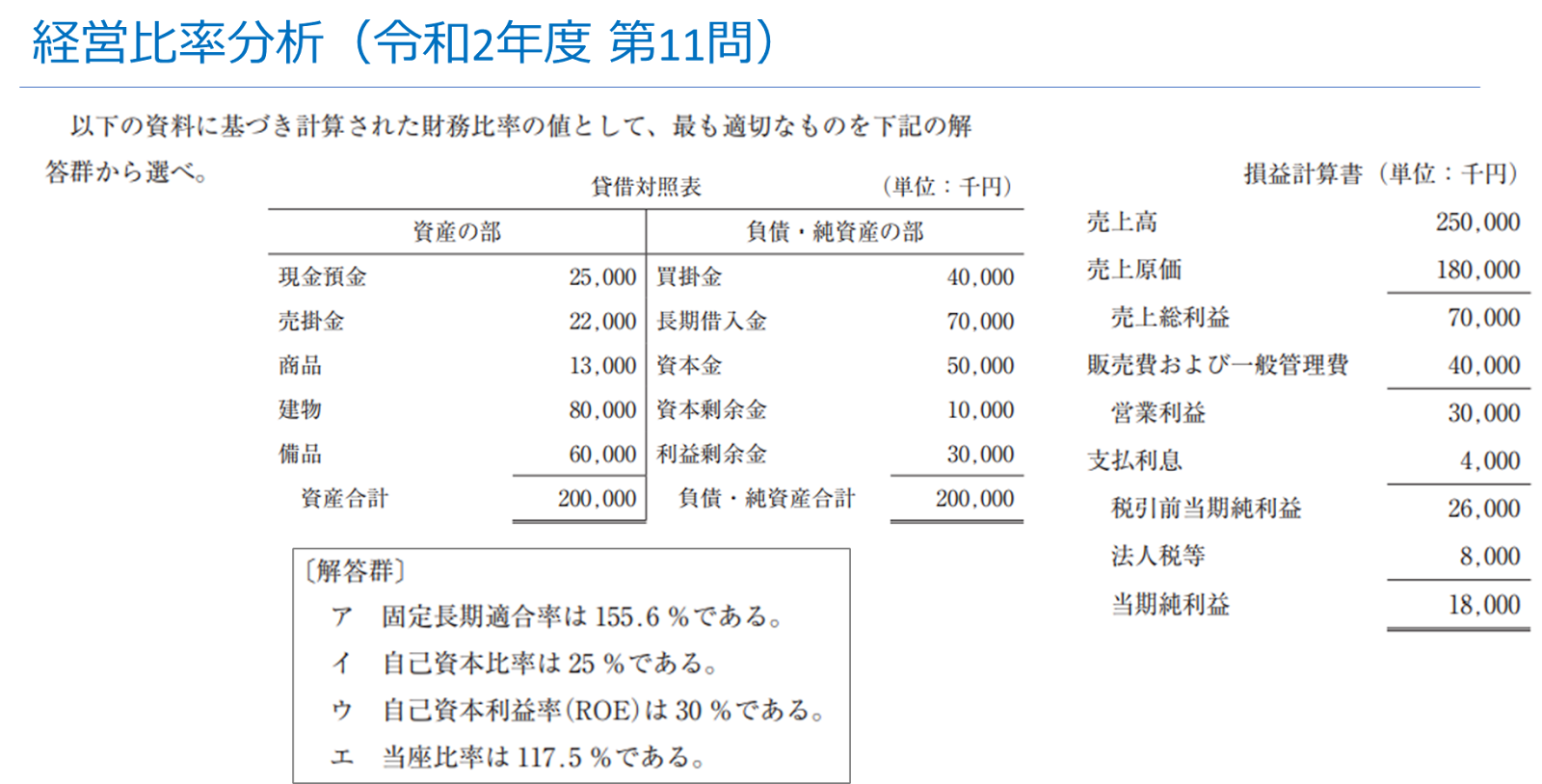

それでは過去問を解いていきましょう。

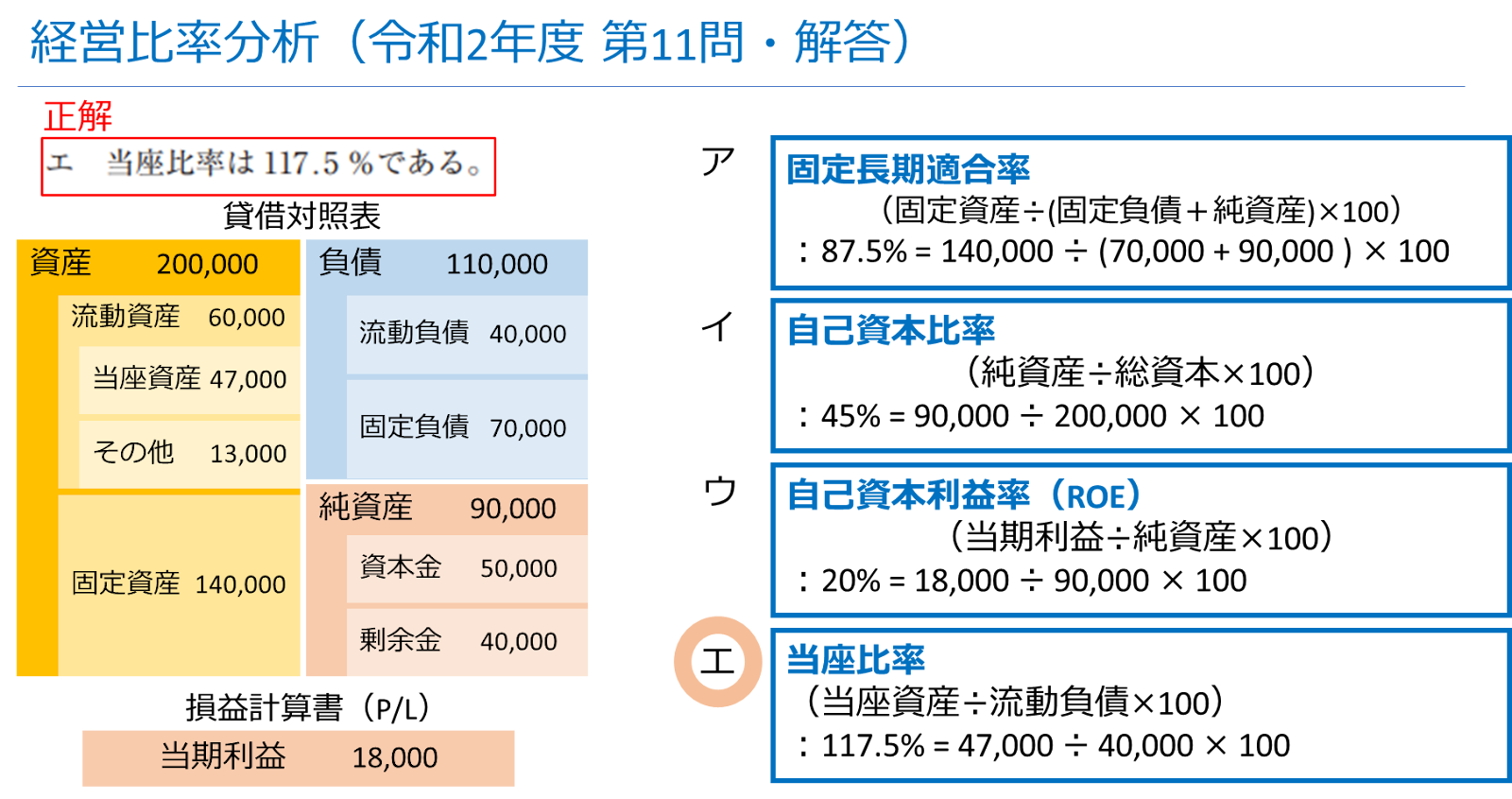

令和2年度 第11問です。

以下の資料に基づき計算された財務比率の値として、最も適切なものを下記の解答群から選べ。

ア 固定長期適合率は155.6%である

イ 自己資本比率は25%である

ウ 自己資本利益率(ROE)は30%である

エ 当座比率は117.5%である

解答です。

正解はエです。

選択肢を順番に検証していきましょう。

まず、アの固定長期適合率ですが、固定資産1.4億円÷固定負債と純資産の合計1.6億円で計算します。

すると87.5%になりますので、選択肢アは間違いですね。

つぎに、イの自己資本比率ですが、純資産90百万円÷総資本2億円で計算します。

すると45%となり、選択肢イが間違いであることが判明しました。

つぎは、ウの自己資本利益率ですが、当期利益18百万円÷純資産90百万円で計算します。

すると20%となりますので、選択肢ウは間違いです。

最後に、エの当座比率ですが、当座資産47百万円÷流動負債40百万円で計算します。

すると117.5%となりますので、選択肢エが正解であることがわかりました。

いかがでしょうか。

財務・会計科目の範囲の広さに絶望していた方の光明となることができれば幸いです。

ここで紹介した考え方をベースにした、「財務・会計基礎マスター講座」をUdemyにて開講中です。

定価27800円のところ、95%引きの1500円で購入できるクーポンを貼っておきますのでご興味があればこの機会にご受講いただければと思います。

(有効期限:2024年3月30日まで)

※もし有効期限切れになっていた場合は問合せフォームよりご連絡下さい。

新しいクーポンを発行いたします。