【財務・会計】資本コストを徹底理解!【中小企業診断士】

koushima.biz

KOUSHIMA_BizBlo

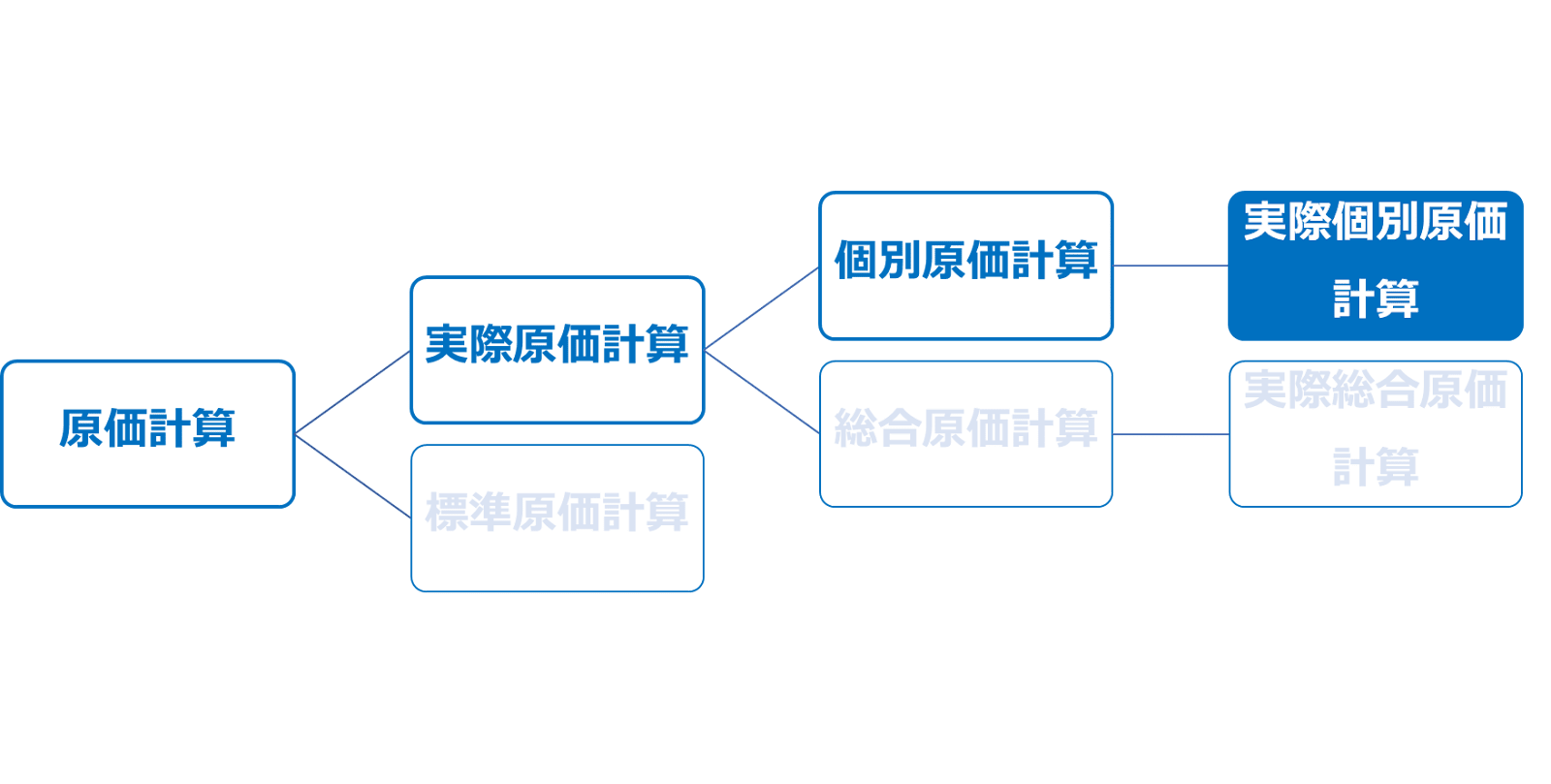

それでは、個別原価計算についてしっかりと理解していきましょう。

個別原価計算とは、オーダーメイド品など、顧客によって仕様が異なる製品を製造する際に採用する原価計算方法です。

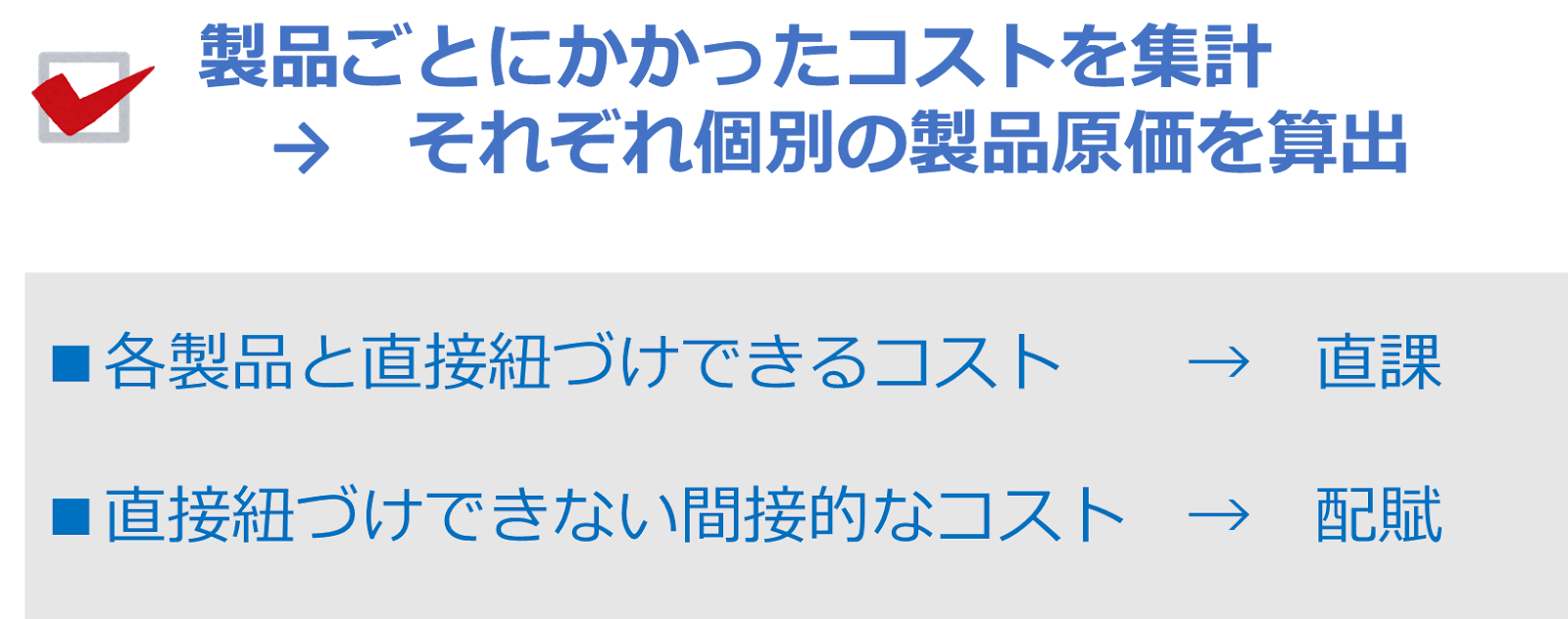

この原価計算では、個別の製品ごとにかかったコストを積み上げていき、合計額がその製品の製造原価となります。

一口にかかったコストといっても、原材料や組み立て作業に従事した従業員の労務費など、製品に直接紐づけできるコストと、直接の紐づけが難しい間接的なコストがあります。

前者のように、紐づけができるコストについては各製品に直接乗せていきます。

これを「直課」といいます。

一方で、後者のように直接の紐づけが難しいコストについては、一定の基準を設けて各製品に按分する必要があります。

これを「配賦」といいます。

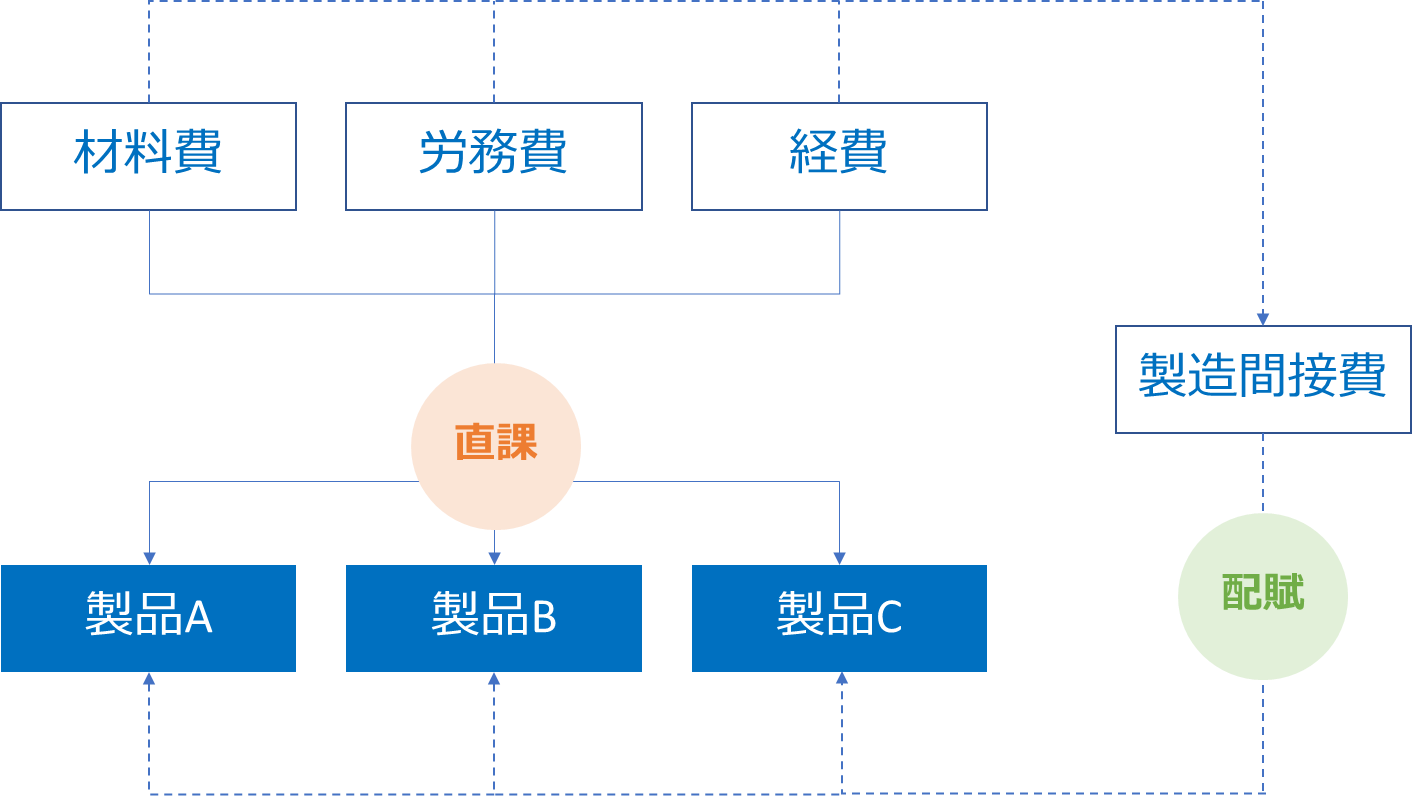

例えばA、B、Cという3つの製品を製造している場合、それぞれに直接紐づけができる材料費、労務費、経費などの製造コストは、各製品に直課していきます。

一方、工場全体の運営に必要な費用など、直接の紐づけが難しい費用については、製造間接費という費用にいったんプールしておき、それを機械の操業時間や専有面積など、一定の基準をつかって各製品に配賦していきます。

そして、直課されたコストと配賦されたコストを積み上げて、各製品の製造原価を算出していく、というイメージです。

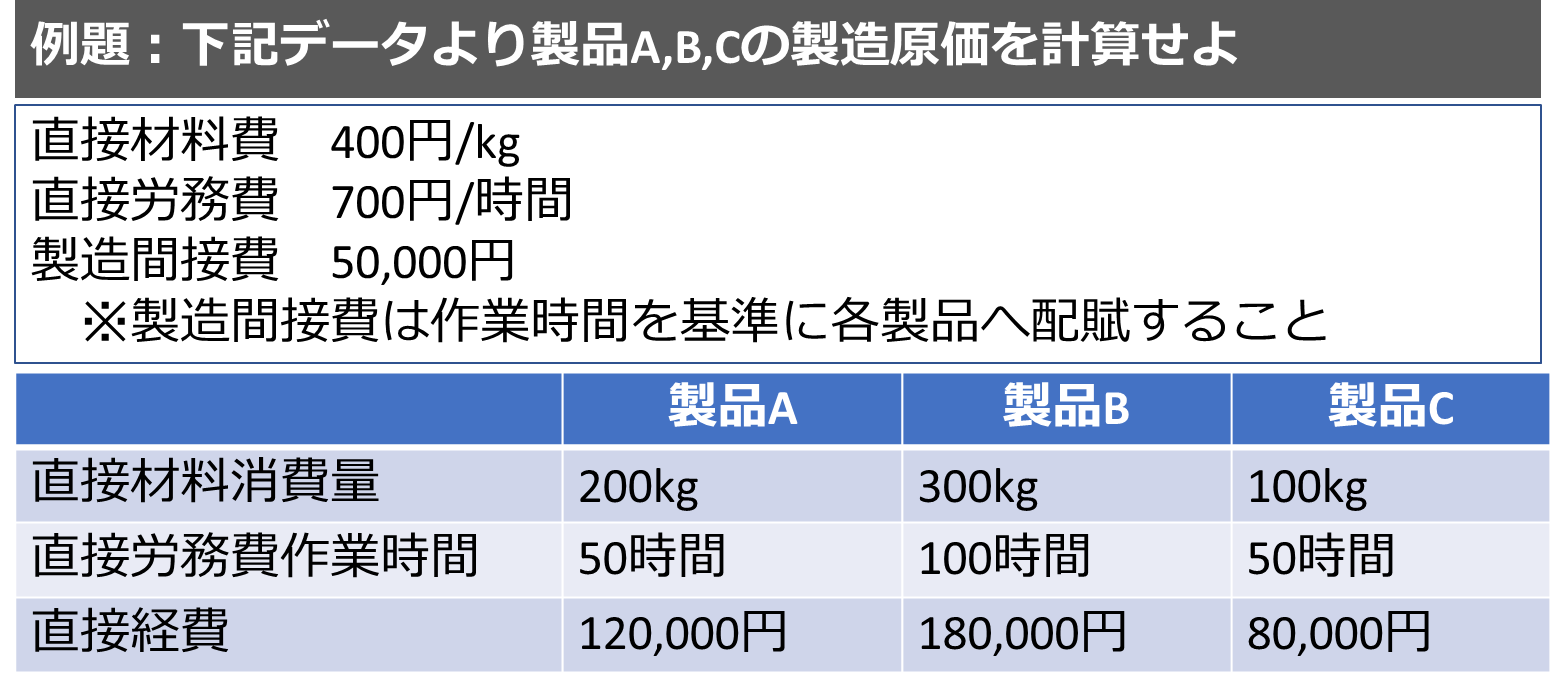

それでは具体例を用いて、個別原価計算の理解を深めていきましょう。

記載しているデータを用いて製品A、B、Cの製造原価を計算してください。

直接材料費は 1kgあたり400円

直接労務費は 1時間あたり700円

製造間接費は 5万円です。

製造間接費は、作業時間を基準として各製品へ配賦してください。

直接材料消費量、直接労務費作業時間、直接経費計上額は表に記載の通りです。

これらのデータを用いて製品A、B、Cそれぞれの製造原価を計算してみましょう。

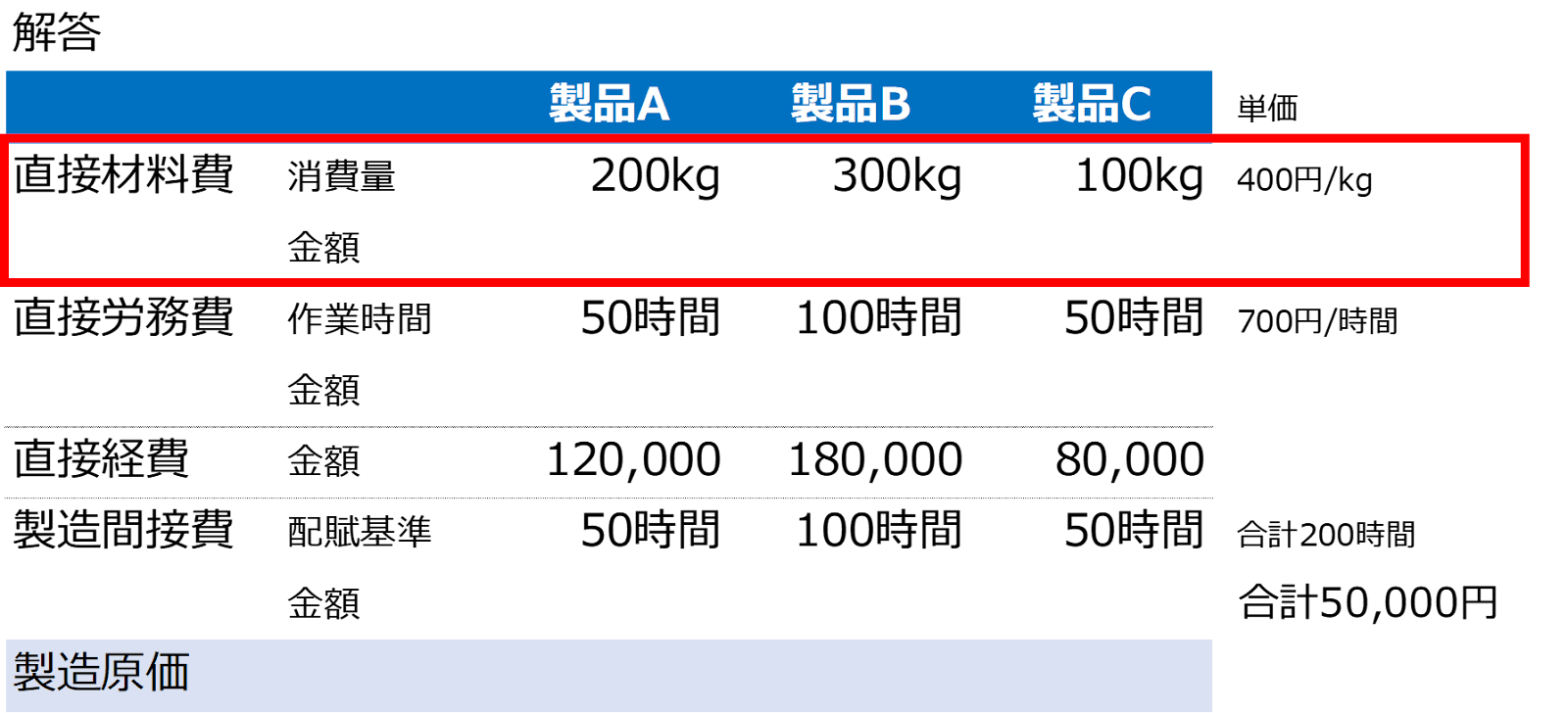

解答です。

まずは直接材料費から計算していきましょう。

直接材料費の単価は1kgあたり400円というデータが与えられていました。

その単価に材料消費量を掛け合わせることで、製品ごとの直接材料費を求めることができます。

製品Aは200kgの消費量なので、200kg×400円で80,000円

製品Bは300kgの消費量なので、300kg×400円で120,000円

製品Cは100kgの消費量なので、100kg×400円で40,000円

となります。

次に直接労務費ですが、1時間あたり700円という単価となっています。

その単価に作業時間を掛け合わせて製品ごとの直接労務費を計算していきましょう。

製品Aの作業時間は50時間なので、50時間×700円で35,000円

製品Bの作業時間は100時間なので、100時間×700円で70,000円

製品Cの作業時間は50時間なので、50時間×700円で35,000円

となります。

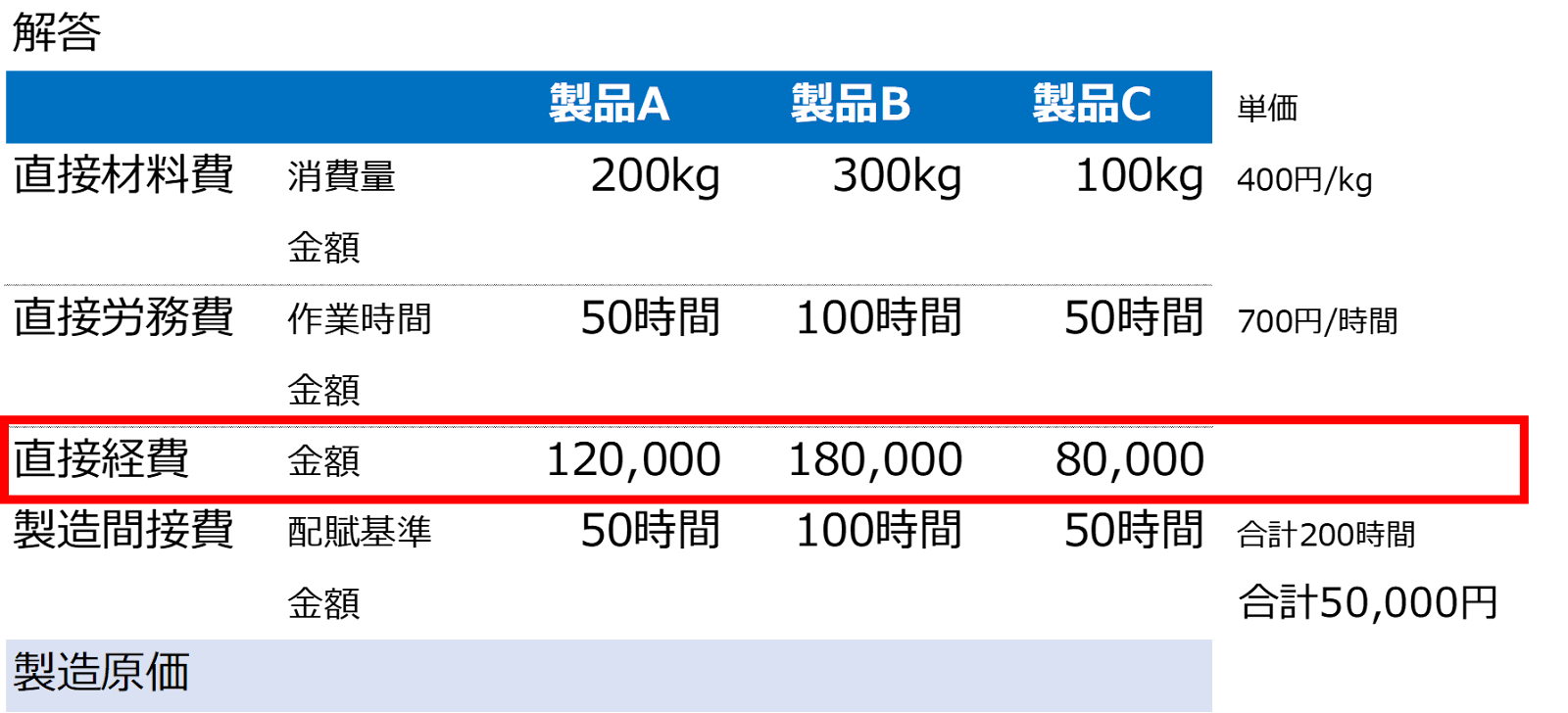

次は直接経費です。

各製品の直接経費については表に記載されているものを直接使います。

製品Aは120,000円、製品Bは180,000円、製品Cは80,000円

となっています。

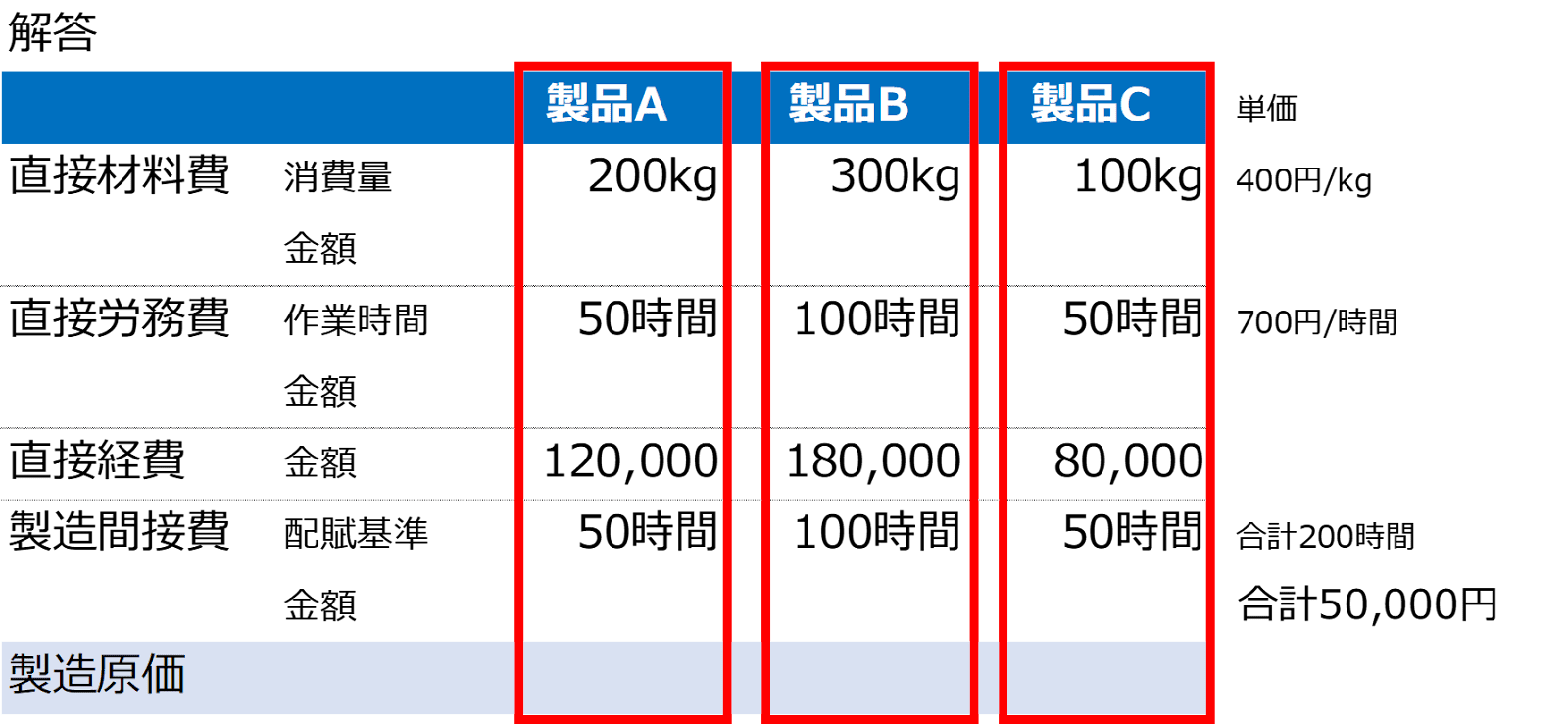

そして今回の問題のキモとなる製造間接費を計算しましょう。

製造間接費50,000円を配賦基準に従って各製品へ按分していく必要があります。

配賦基準は作業時間を使用すること、との指示が問題にありますので、作業時間比で各製品へ配賦していきます。

作業時間は製品A50時間、製品B100時間、製品C50時間、合計200時間です。

製品Aへの配賦額は50,000円×50時間÷200時間で12,500円

製品Bへの配賦額は50,000円×100時間÷200時間で25,000円

製品Cへの配賦額は50,000円×50時間÷200時間で12,500円

となります。

最後に、いままで計算してきた各製品ごとのコストを縦計していき、製造原価を求めます。

製品Aは80,000円+35,000円+12,500円の127,500円

製品Bは120,000円+70,000円+25,000円の215,000円

製品Cは40,000円+35,000円+12,500円の87,500円

が各製品の製造原価となります。

それでは実際に過去問を解いていきましょう!

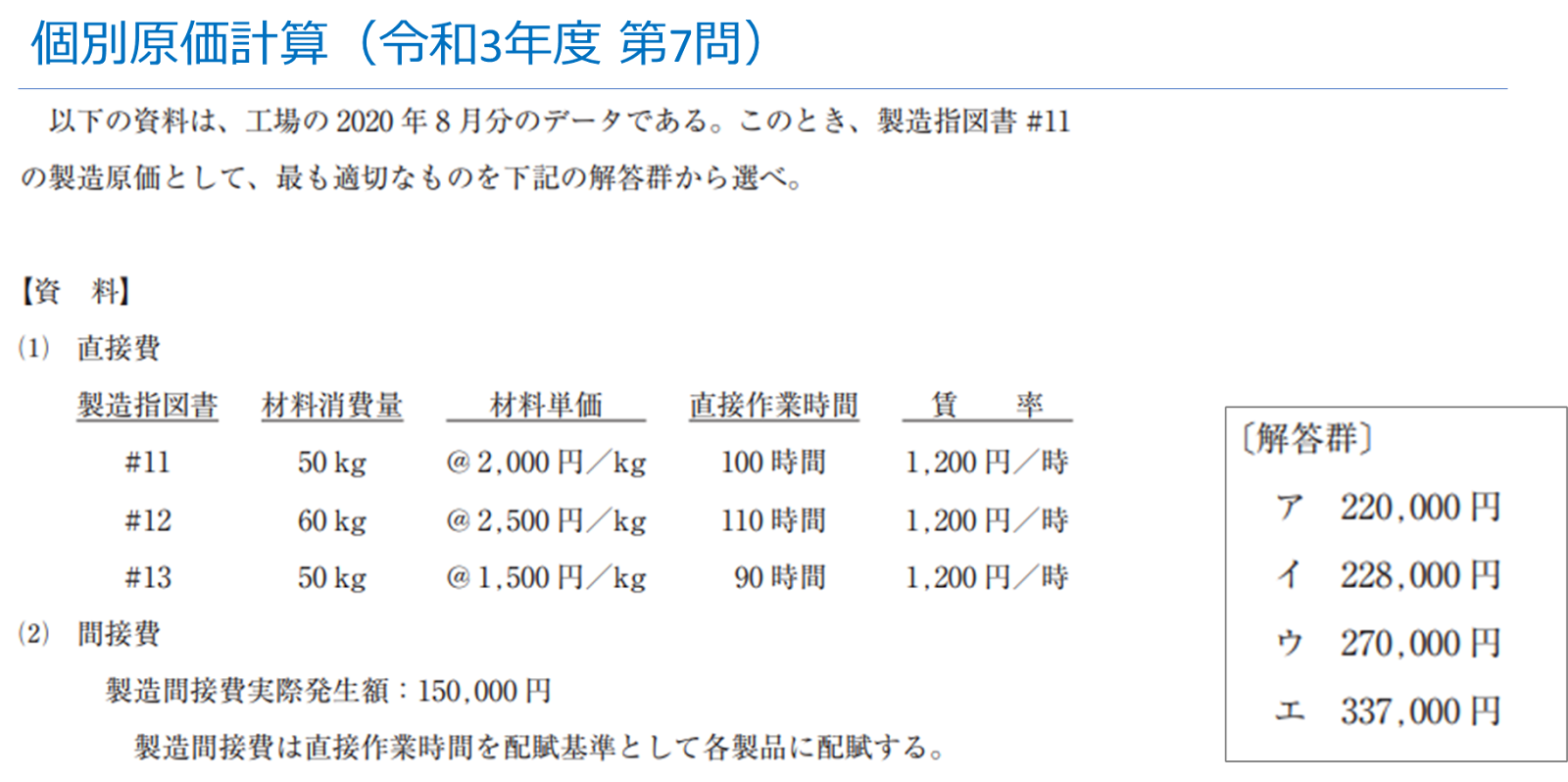

令和3年度第7問です

以下の資料は、工場の2020年8月分のデータである。このとき、製造指図書#11の製造原価として、最も適切なものを下記の解答群から選べ。

ア 220,000円

イ 228,000円

ウ 270,000円

エ 337,000円

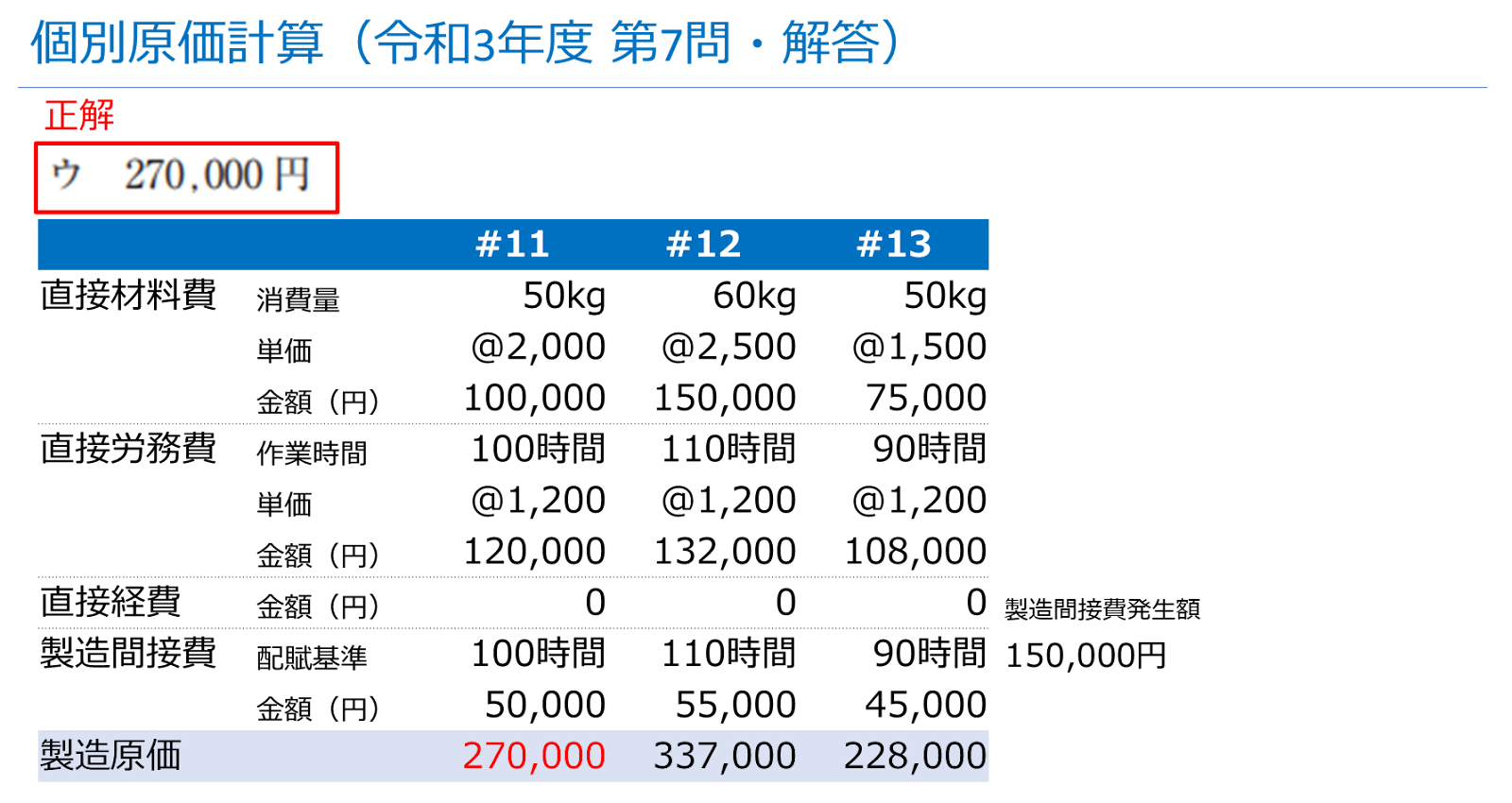

解答です。

まずは直接材料費から計算していきましょう。

直接材料費の単価は指図書番号11番が1kgあたり2,000円、12番が2,500円、13番が1,500円となっています。

それぞれの単価に材料消費量を掛け合わせて製品ごとの直接材料費を求めていきましょう。

11番は消費量50kg×2,000円で100,000円

12番は消費量60kg×2,500円で150,000円

13番は消費量50kg×1,500円で75,000円

次に直接労務費ですが、全ての指図書において1時間あたり1,200円という単価となっています。

その単価に作業時間を掛け合わせて製品ごとの直接労務費を計算していきましょう。

11番は作業時間100時間×1,200円で120,000円

12番は作業時間110時間×1,200円で132,000円

13番は作業時間90時間×1,200円で108,000円

となります。

次は直接経費ですが、発生していないのでゼロです。

次に製造間接費を計算しましょう。

製造間接費150,000円を配賦基準に従って各指図書へ按分していく必要があります。

配賦基準は作業時間を使用すること、との指示が問題にありますので、作業時間比にて各製品へ配賦していきます。

作業時間は番号11が100時間、12が110時間、13が90時間、合計300時間です。

指図書11への配賦額は150,000円×100時間÷300時間で50,000円

指図書12への配賦額は150,000円×110時間÷300時間で55,000円

指図書13への配賦額は150,000円×90時間÷300時間で45,000円

となります。

最後に、いままで計算してきた各指図書ごとのコストを縦計していき、製造原価を求めます。

指図書11は100,000円+120,000円+50,000円の270,000円

指図書12は150,000円+132,000円+55,000円の337,000円

指図書13は75,000円+108,000円+45,000円の228,000円

が各指図書の製造原価となります。

ここで問われているのは指図書11の製造原価ですので、

ウ 270,000円

が正解となります。