B/Sからキャッシュフロー計算書を作成する、たった一つの冴えたやりかた

koushima.biz

KOUSHIMA_BizBlo

・管理職になって業績責任を問われるようになったがどうすればいいかわからない

・「売上目標達成だけじゃなく利益に貢献するように」と上司から言われた

・会計、財務を勉強したが使いどころが分からない

・会社の業績報告を聞いてもさっぱり理解できない

数字が苦手で悩んでいるビジネスパーソンの方は非常に多いと思います。

私もいまでこそ会社の数字の全体像が理解できるようになりましたが、社会人になって何年も数字に悩まされてきました。数字に強くなりたいと、決算書や財務諸表についてのセミナーを何度も受講し、関連書籍を何冊も読み込みました。その場では何となく理解できた気になるのですが、日が経つにつれ知識も薄れていき、結局ふわっとした理解しかできていないことに気付き、自分にウンザリする・・・。こんな私みたいな経験、身に覚えはないでしょうか?

このような現象は、セミナーや書籍の内容と私たちが得るべき知識・スキルがかけ離れているときにおこります。必要に迫られていないのに必要以上の知識を詰め込んでも忘れてしまうのです。

たとえば営業職の中堅社員がROE(株主資本利益率)について理解しておく必要がどれだけあるでしょうか?

それよりも、自部門や取扱製品の売上・粗利について徹底的に深堀りし頭に入れておいた方が、より「デキる社員」に近づくはずです。

もちろん最低限の会計知識は頭に入れておく必要はありますが、本当に「最低限の知識」で構いません。会計の本質、大きな流れの部分だけ掴んで、あとは実務の中で多くの数字に触れていきましょう。

この記事ではまず「会計の本質」の部分だけをざっくりつかんでいきます。

いきなり大上段から切り込んでいきます(笑)

市場経済の仕組みというのは会計を学ぶ上で大変示唆に富んでおります。一つ一つプロセスを追っていきましょう。

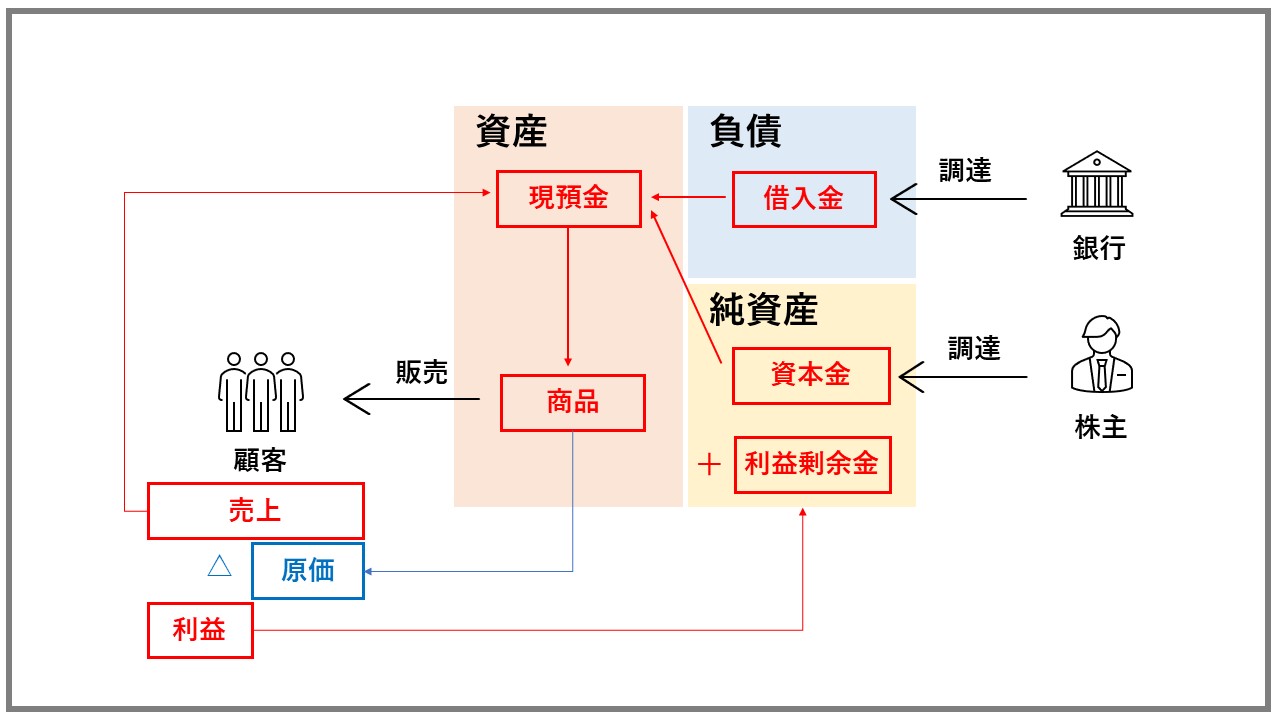

経営者は銀行や投資家などの資本家からお金を集め(①)、そしてそれを元手に工場設備などを作りそこで作った商品を販売します(②)。商品販売の対価を回収し(③)、出資者に還元したり(④)再生産に回したりします。

そしてこのような典型的な市場経済、資本主義経済を会社単位に置き換えたとき、「会計」という言語で数字の流れが表現されていくんですね。

会計とは言ってみれば「会社のなかでの価値(お金)の動きを説明するもの」です。

経済活動を行う会社の中にはお金がいろんな姿に形を変えながら循環しています。投資家や銀行からの出資や融資は、まず現金として受け入れ、それを元手に設備投資を行い、そこで製品を作り販売します。小売店のように現金商売でもない限りは数か月間「売掛金」という債権に計上され、期日を迎えて初めて回収され現金化される。そして稼いだお金をもとにさらに投資を行い・・・といったサイクルでぐるぐると循環していくわけです。先ほどの市場経済の流れととてもよく似ていますね。

このような拡大再生産のプロセスを繰り返しながら会社は成長していきます。「損益計算書」や「貸借対照表」をよく観察していくと、これらの再生産と成長のストーリーが見えてきます。

それでは損益計算書と貸借対照表は、先ほどの図のどのエリアを担当しているか見てみましょう。

青い枠で囲った図の右側、出資を受け・投資を行い・商品を作るところまでが主に貸借対照表(B/S)で表現される部分です。今現在、会社にはどのような資産や負債がどれくらいあるかを表しています。

一方、図の左側の赤い枠で囲った部分は損益計算書(P/L)の担当領域です。顧客に商品を販売するとともに、そのコストはどれくらいかかったのかを測定します。

それでは損益計算書についてもう少し具体的に見ていきましょう。

損益計算書をビジュアルに表現したときに、このようなボックスであらわすことができます。左側に売上・右側に費用と利益が表示されています。利益は売上と費用の差なので、利益を増やすためには2つの選択肢がありま。

つまり、利益を増やすためには「売上」を増やすか「費用」を減らすしかないわけです。

損益計算書について、もう少し詳しく見ていきます。

損益計算書には5つの費用と5つの利益があります。それを理解するためにはこのような階段状のブロックで表現することが有効です。左端からひとつづつ見ていきましょう。

まず売上が起点となります。そしてそこから売上原価という1つ目の費用を差し引いて、粗利益を算出します。この売上原価は売上をあげるために直接掛かった費用となり、製造業であれば製造原価、卸売業や小売業でいえば仕入原価がそれにあたります。

そして粗利益から、販管費を差し引いたものが営業利益となります。この販管費ですが、名前の通り「販売および管理」に係る費用です。具体的には営業マンの人件費や本社ビルの賃借料、交際費や広告宣伝費などが該当します。ここで算出する「営業利益」ですが、「営業活動によって生じた利益」ということで営業利益、と覚えましょう。

営業活動によって生じた利益があるのであれば、営業活動以外の要因で生じた利益・損失もあるということです。それを「営業外損益」というエリアで処理します。代表的なものとして、借入金利息や為替差損益などがこれにあたります。営業利益にこれらの営業外損益を加味すると経常利益を計算することができます。「会社が経常的(要は通常の活動)に生み出す利益」なので「経常利益」です。

経常的な通常の活動によって得た利益があるということは、非経常的、つまり特別な要因で発生した損益もあるということです。そのような損益を「特別損益」と言います。代表的なものとして災害によって生じた損失や、リストラ費用などは特別損失にあたります。そして経常利益に特別損益を加味したものが、税金を引かれる前の利益である税引前利益です。

そこから法人税などの税金が差し引かれ、最終的に残る利益が当期利益です。この当期利益は、最終的に株主に帰属する利益となります。

要は、最後に残った利益というのは全て株主のものなんですね。

次は貸借対照表です。貸借対照表は事業に必要な資金をどのように集めたか、そして集めたお金を何に使ったのかを表す財務諸表です。

図の右上の負債は、銀行など株主以外から調達した資金がどれくらいあるのかを示し、右下の純資産には資本金など株主から調達した資金が表示されます。

そしてそれら調達した資金が、右側の資産の部で説明されているわけです。

このように貸借対照表では、右から左にお金の流れが生じます。財務分析を行う場合も、右→左の順に眺めていくとお金の流れの全体像が把握しやすいですよ。

それでは貸借対照表を、お金の流れという切り口からもう少し詳しく見ていきましょう。

図右下の図である純資産の部には資本金が計上されています。これは会社設立時などに株主から調達してきた資金です。その資金は資本金として計上されると同時に、左側の資産の部に現預金という形でプールされます。

資本金だけでは足りない場合、外部から資金調達する必要があります。その時は図右上のように銀行から調達します。借り入れた場合は、負債の部に借入金が計上され、それと同時に資産の部に現預金としてプールされていきます。

銀行や株主から調達した資金は一旦現預金として保有しますが、それを元手に商品を仕入れたりします。そしてそれを販売することで顧客に価値提供(=売上)する流れとなります。

貸借対照表と損益計算書は相互につながっています。そのつながりについて考えてみましょう。

前述した通り、事業を行うにあたり株主から資本金として、銀行からは借入金として資金調達しますね。そして調達した資金は資産の部に現預金としていったんプールされます。その調達資金を用いて販売するための商品を仕入れます。そしてそれを顧客に販売することで売上が計上されます。ここからは損益計算書(P/L)の世界になります。

損益計算書に売上が計上されると同時に、この売上をあげるために掛かった費用を計算します。ここでいうとこの商品の仕入原価がかかった費用となりますね。売上から費用を引いたものが利益となりますが、この利益は貸借対照表の純資産の部に還流します。

なぜか。それは損益計算書のパートでも述べたように最終的に残る利益は「最終的に株主に帰属する」ためです。貸借対照表右下の純資産の部は株主の持ち分に係るエリアとなりますので、最終的に株主に帰属する利益はこの純資産の部に計上される(利益剰余金)、というわけです。

このように、貸借対照表と損益計算書はそれぞれ有機的につながっています。

ここまで、貸借対照表と損益計算書を中心に会計の大きな流れの部分を説明してまいりました。テクニカルな話を極力省いて会計の本質的な部分だけを抽出してみましたが、いかがでしょうか。

「会計って意外とシンプルなんだな」と思っていただけると幸いです。

・損益計算書は「売上ー費用=利益」

・損益計算書は5つの費用と5つの利益で構成されている

・貸借対照表は資金の調達源泉と使い道をあらわす

・資産を元手に運用して売上と利益がつくられる

・貸借対照表と損益計算書はつながっている