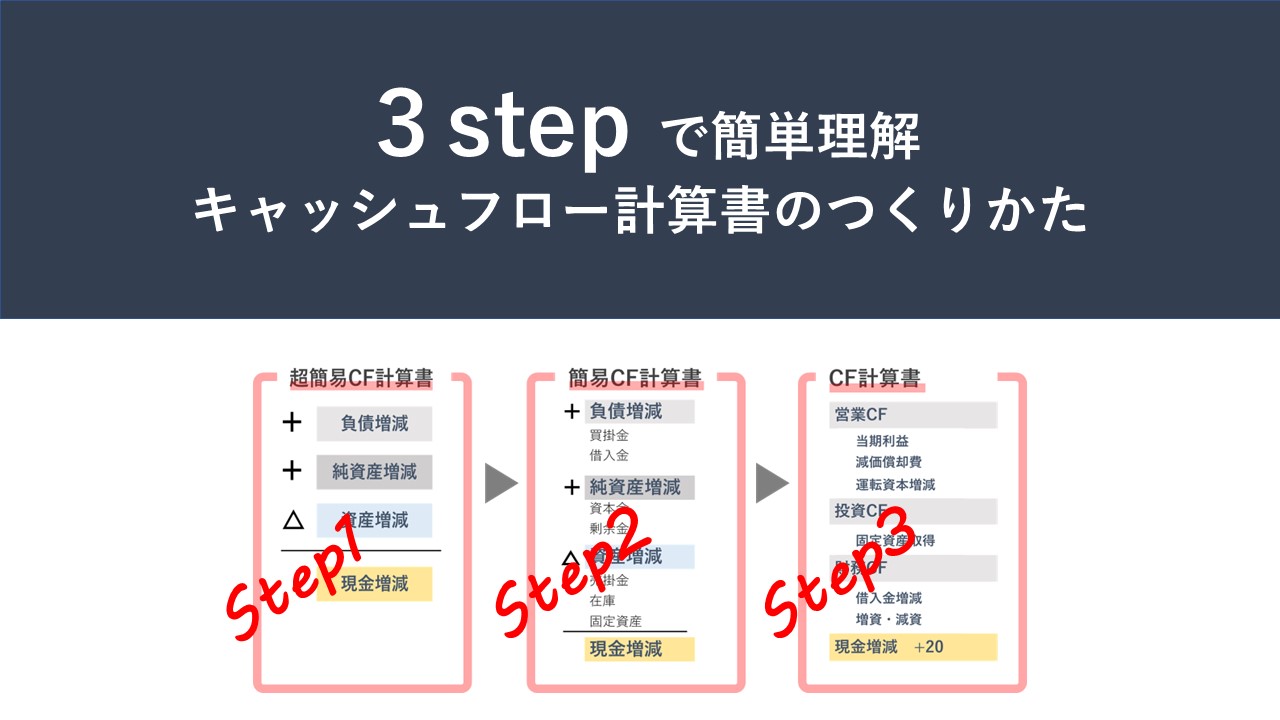

B/Sからキャッシュフロー計算書を作成する、たった一つの冴えたやりかた

koushima.biz

KOUSHIMA_BizBlo

小難しいキャッシュフロー計算書なんか作らなくても、簡単に会社のお金の流れが把握できるやり方を紹介いたします

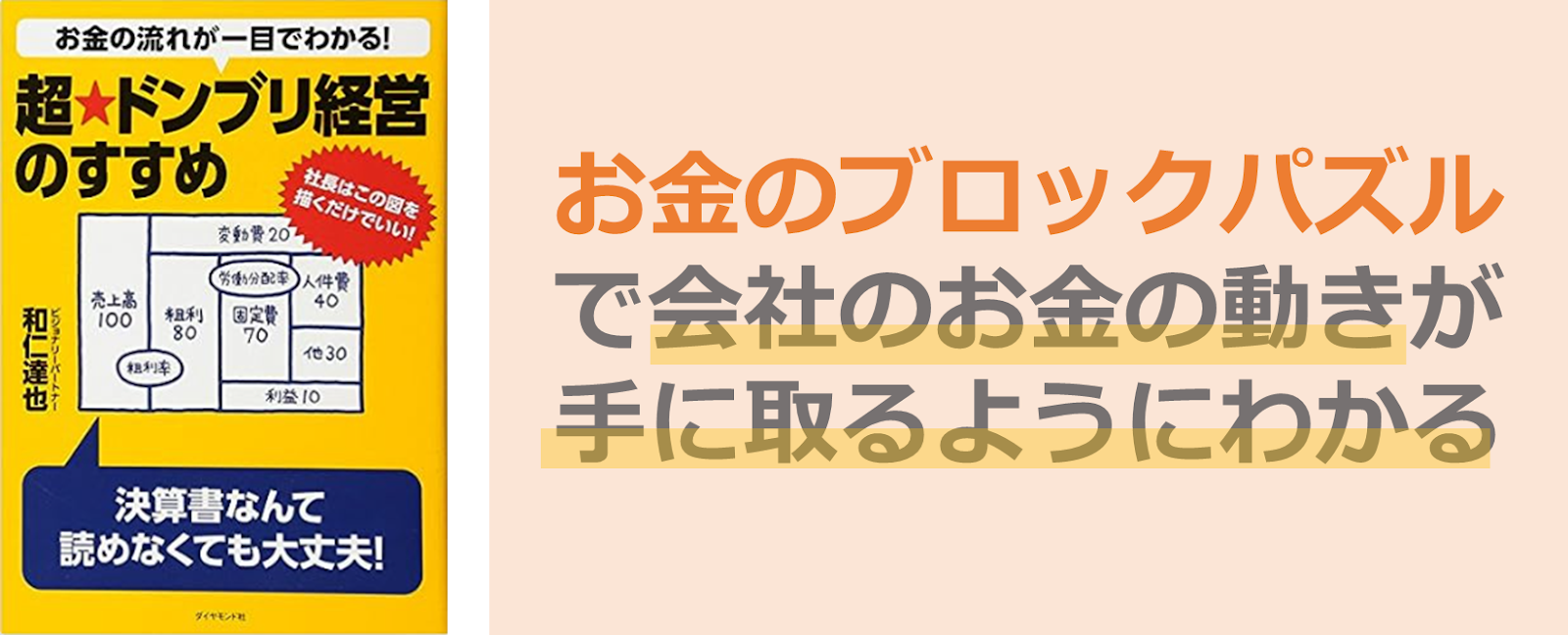

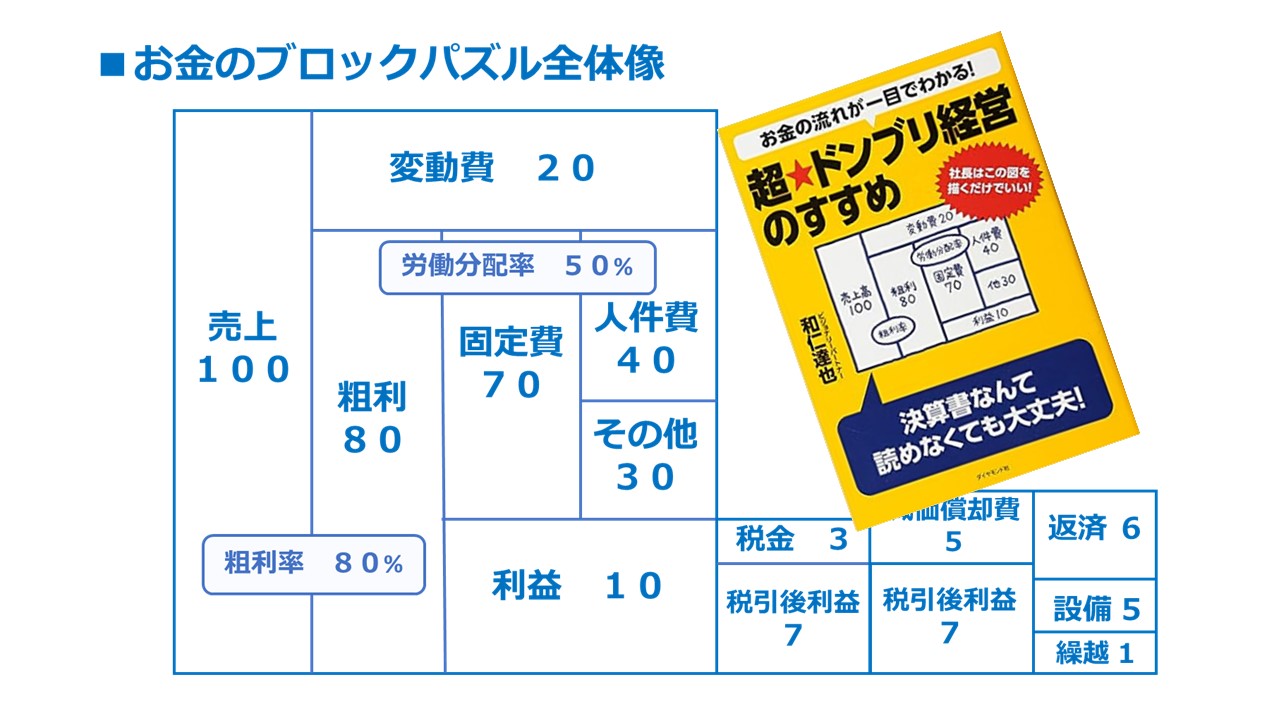

「お金のブロックパズル」って聞いたことありますか?

これは、和仁達也さんが「超・ドンブリ経営のすすめ」という本で提唱されている概念です。

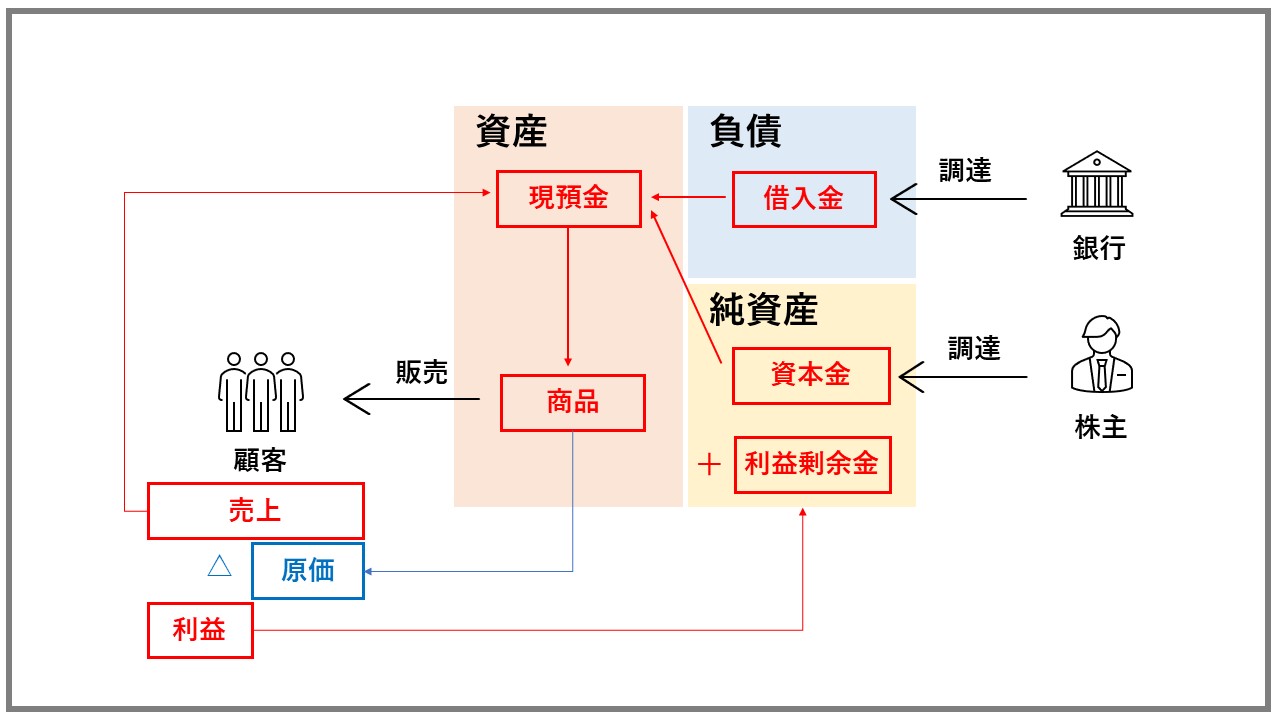

会社の数字が苦手な方でも重要な数字の流れがつかめるようになりますので、ここでご紹介したいと思います。お金のブロックパズルとは、会社のお金、つまりキャッシュの流れをシンプルな図にしたものです。

キャッシュの流れをしっかりと把握できれば、いわゆるドンブリ勘定を脱することができます。著者の和仁達也さんはドンブリ勘定で経営している会社を「ドンブリ経営」と呼ばれています。

このドンブリ経営の一番の問題点は、お金の流れや儲けの構造が見えていないことです。

流れや構造が分からないから、資金繰りが読めません。構造が分からないから意思決定するときの基準がなく、人の採用も設備投資も全部社長の勘で決めることになってしまいます。イケイケどんどんのバブル時代ならこれでなんとかなったのかもしれませんが、経営環境が厳しい今の時代にこのような経営をしていたらすぐに立ちいかなくなってしまいます。

今回ご紹介する「お金のブロックパズル」という超シンプルな図を描けるようになれば会社のお金の流れや儲けの構造が手に取るようにわかるようになります。

基本的には損益計算書(P/L)を組み替えて作っていきます

これがお金のブロックパズルの完成図です。

ご自分の会社の数字をつかってこの図を書けるようになるのが最初の目標となりますので頑張っていきましょう!

お手元にノートを広げ、自分の手を動かして描いていきましょう

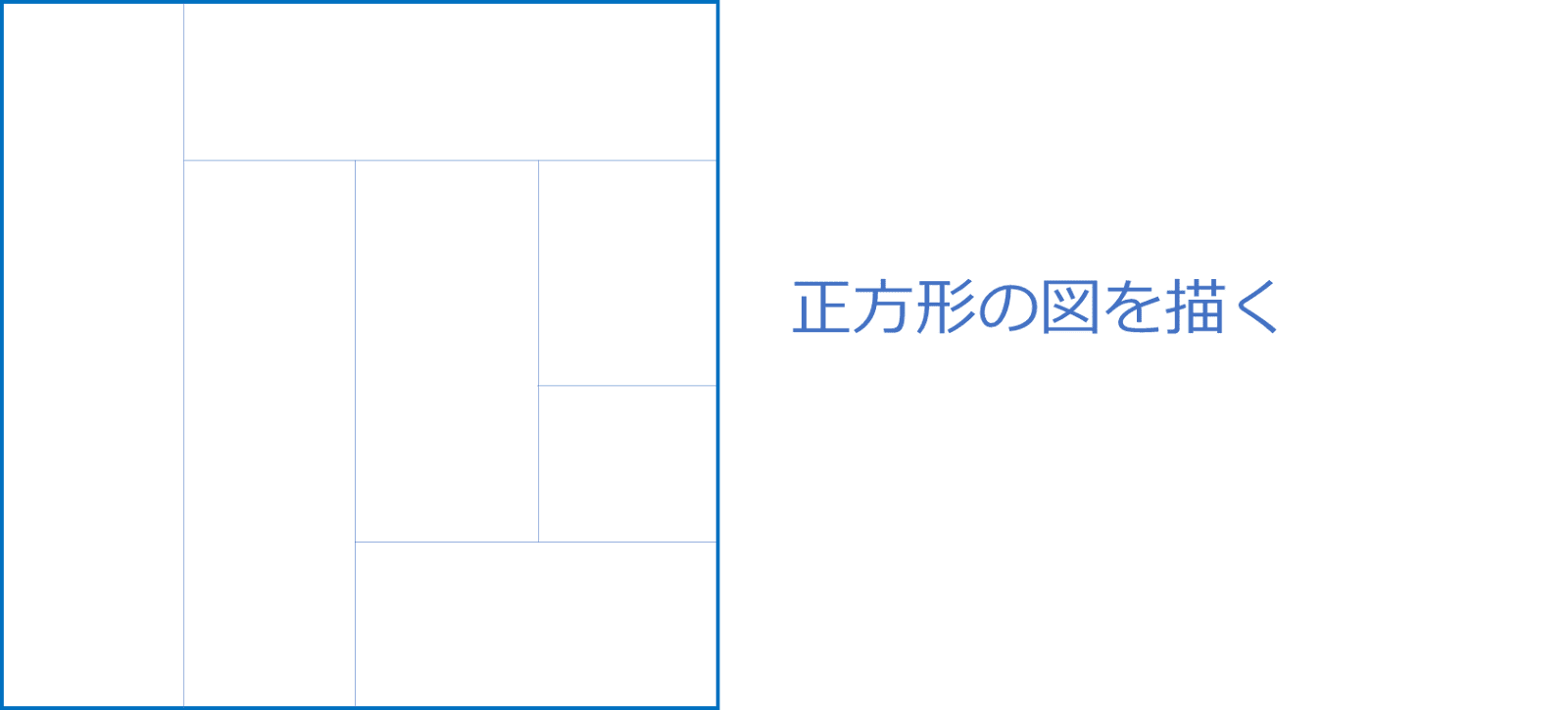

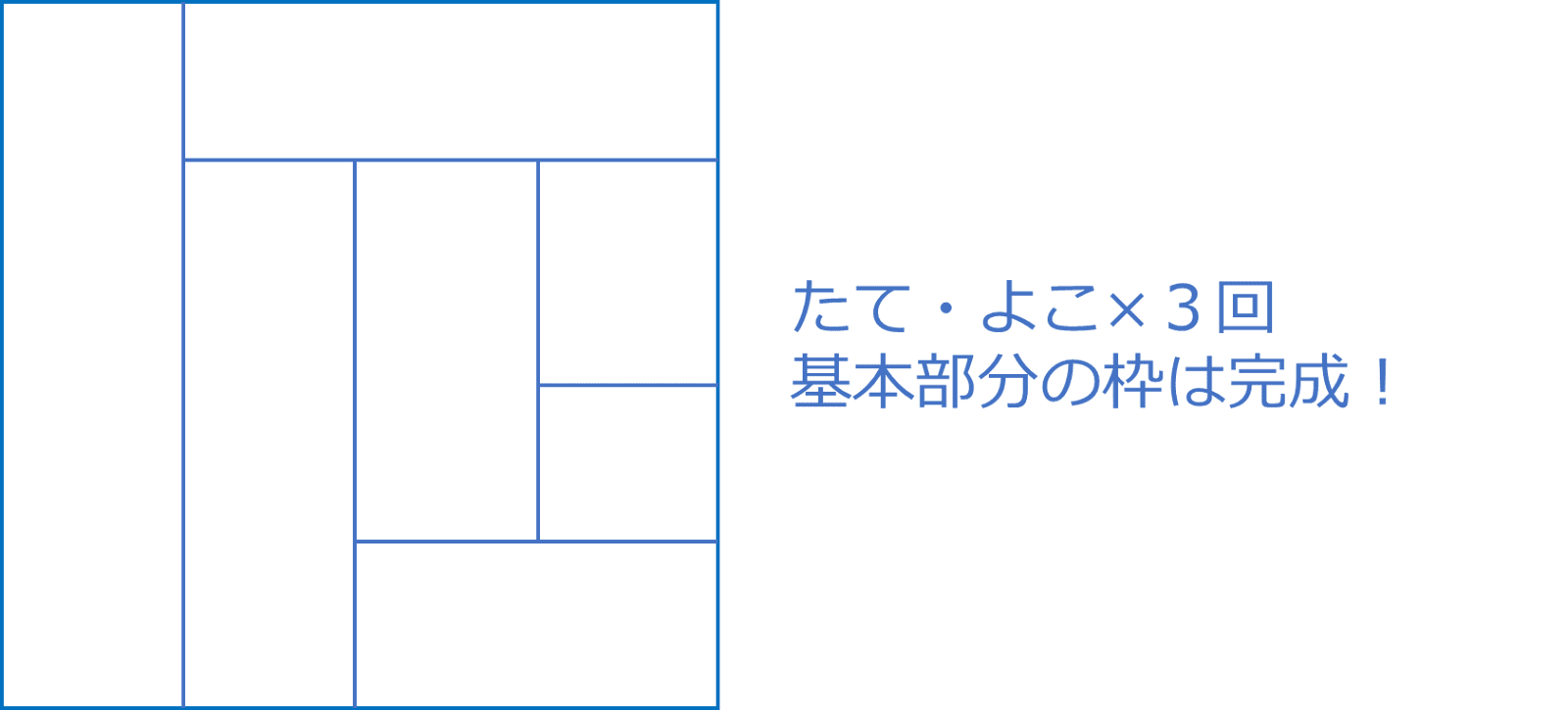

まずは最初に正方形の図を書いてみてください。

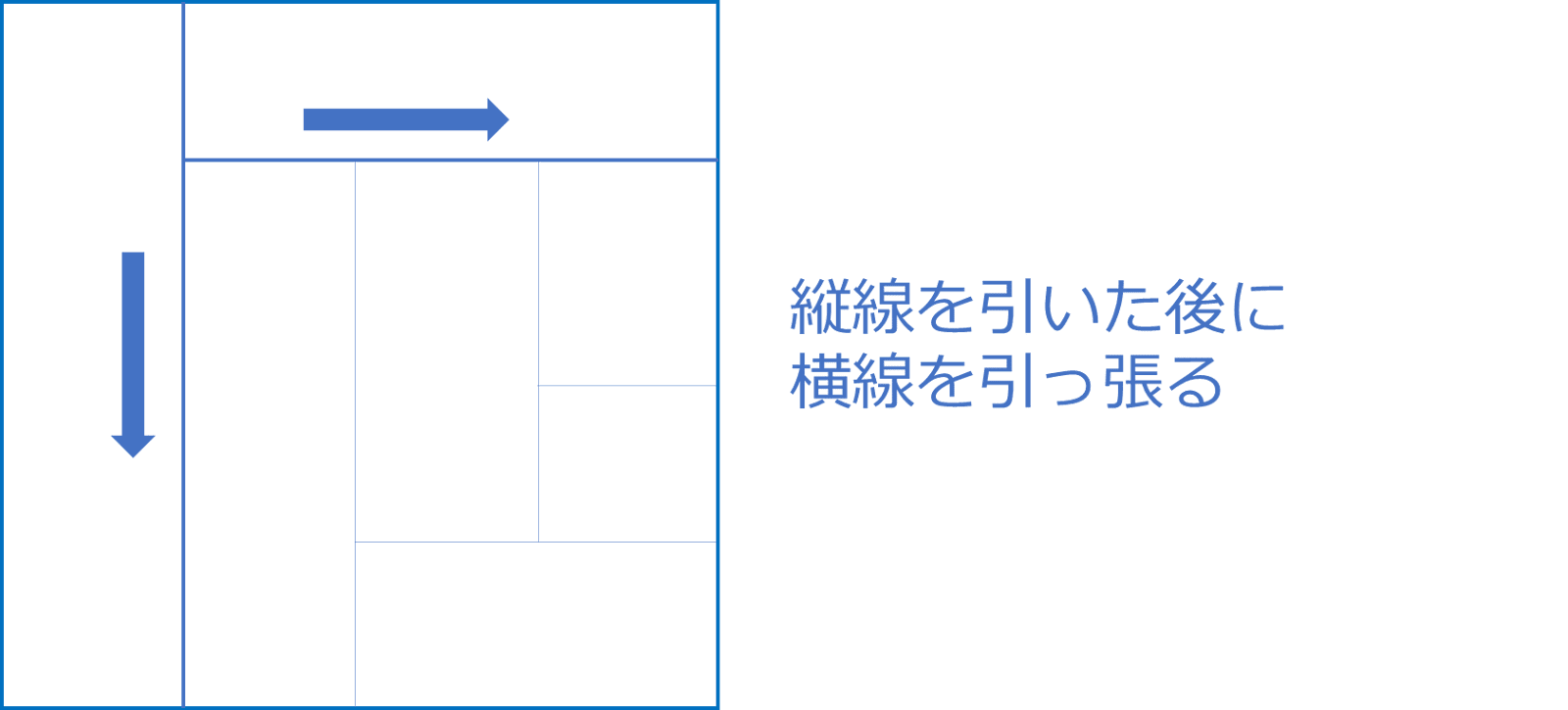

で、これが描けた方は次に、縦と横に線を引っ張ります。

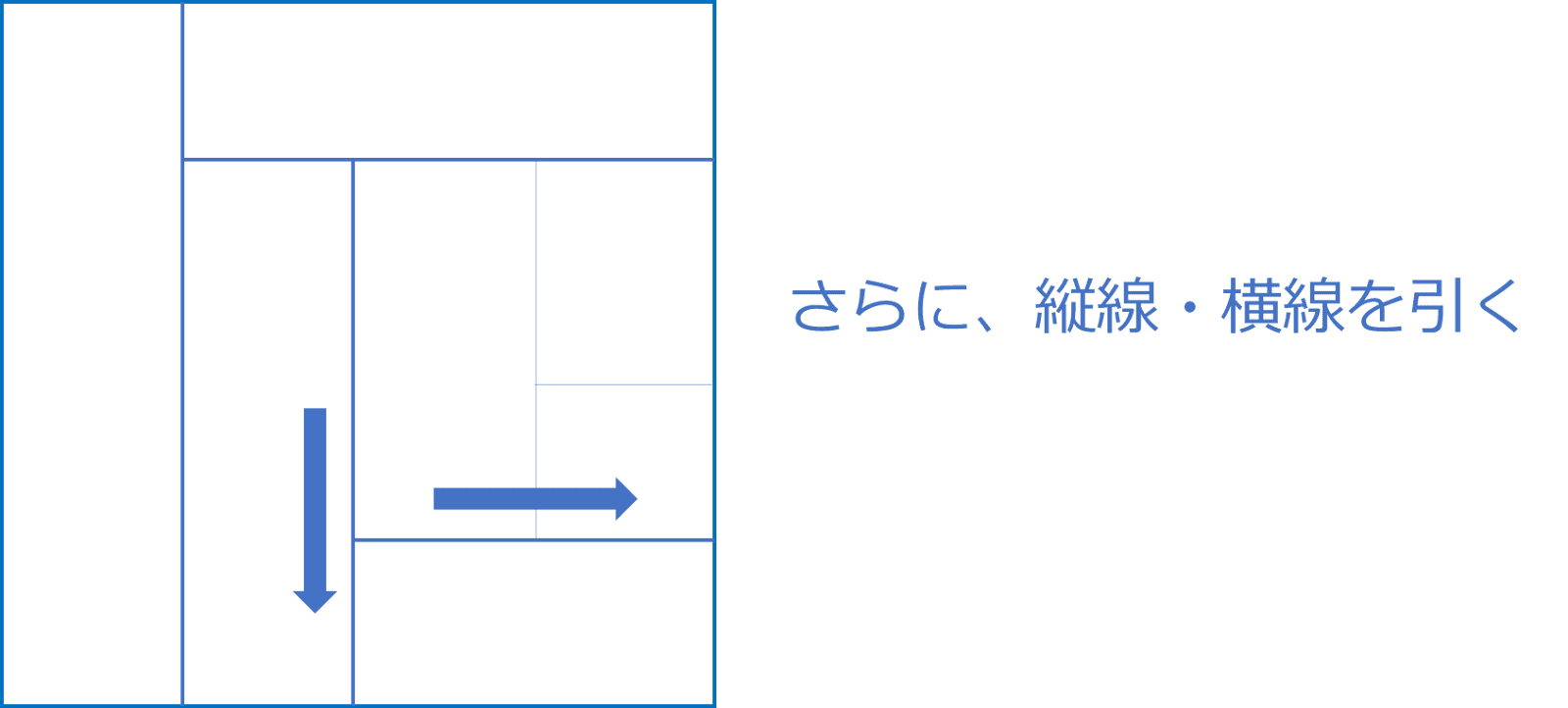

次はもう一回縦と横に線を引っ張ります。

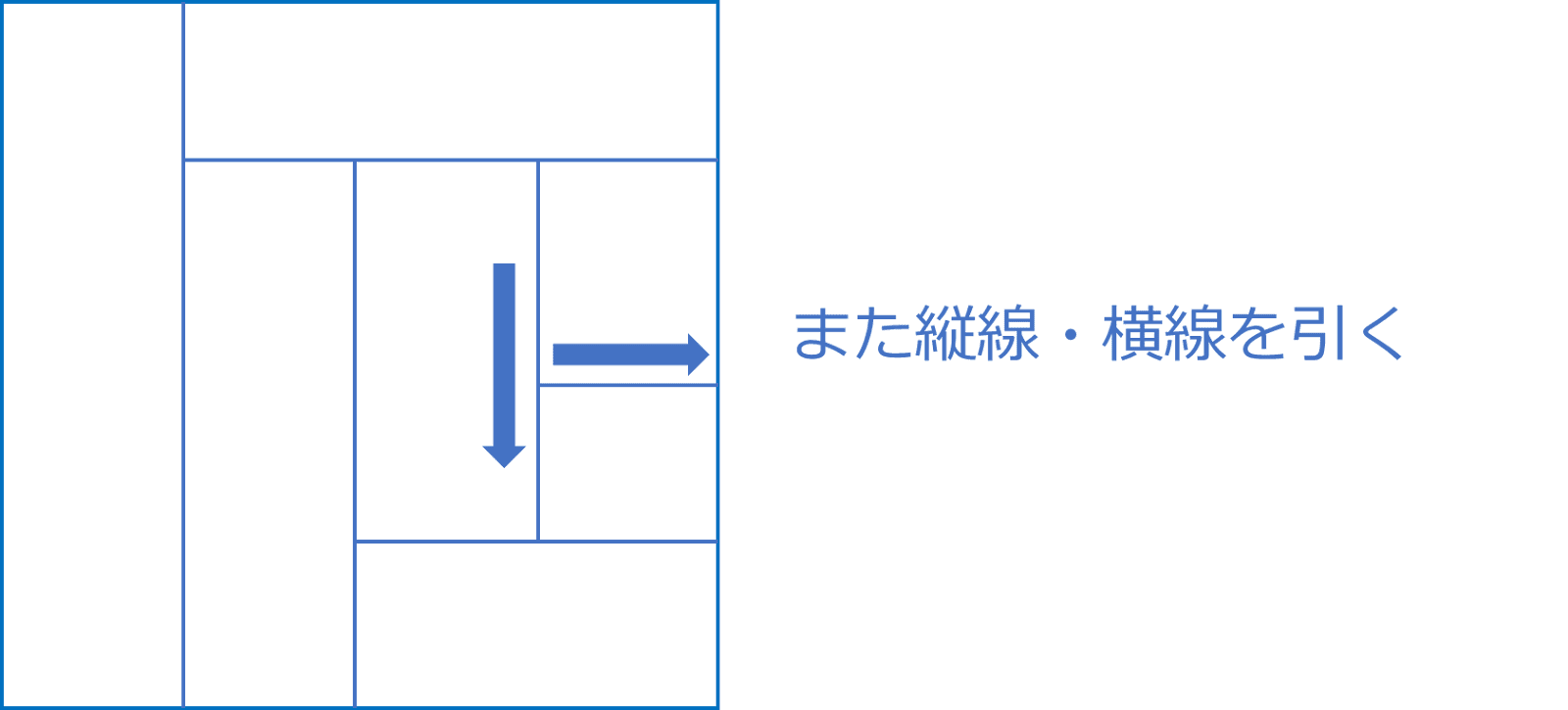

で、描けたらもう一回、縦と横に線を引いてください。

縦横を3回やるとこの正方形部分ができ上がります。

これで基本部分の枠は完成です。

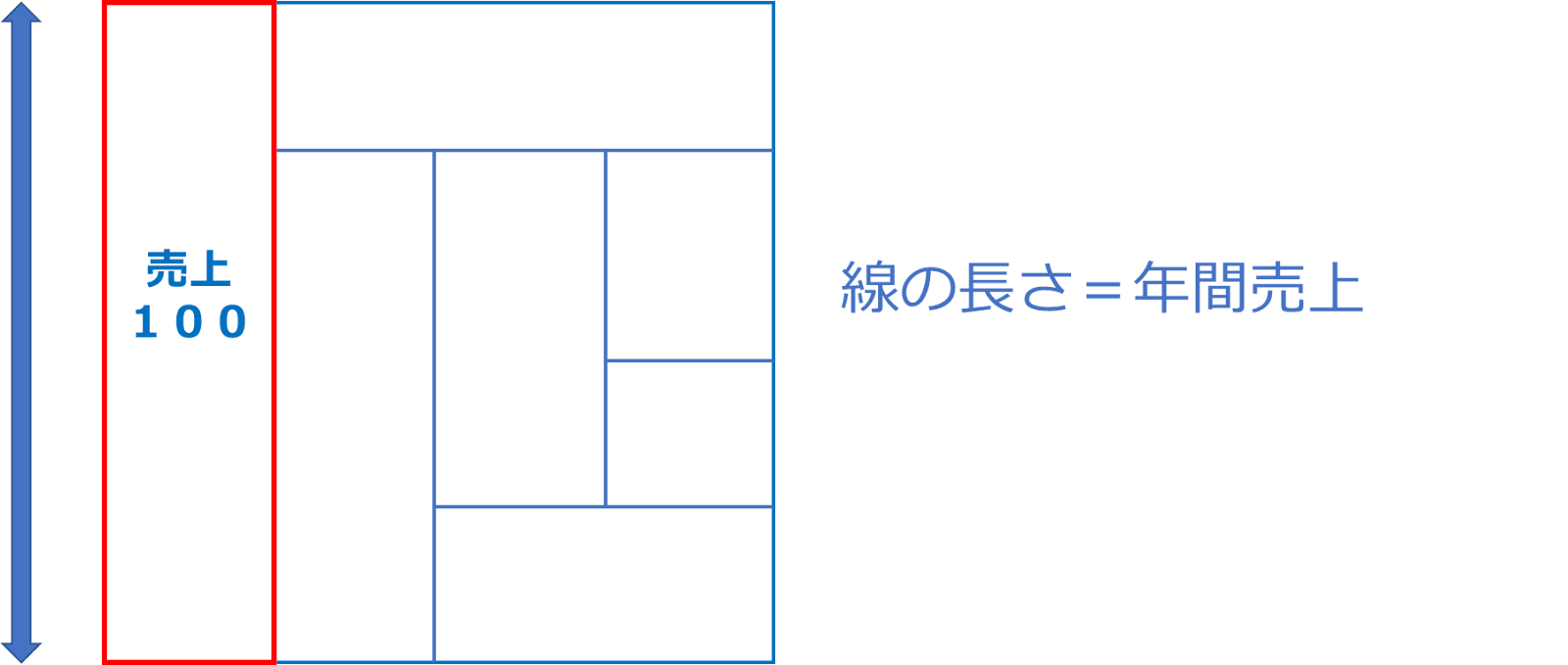

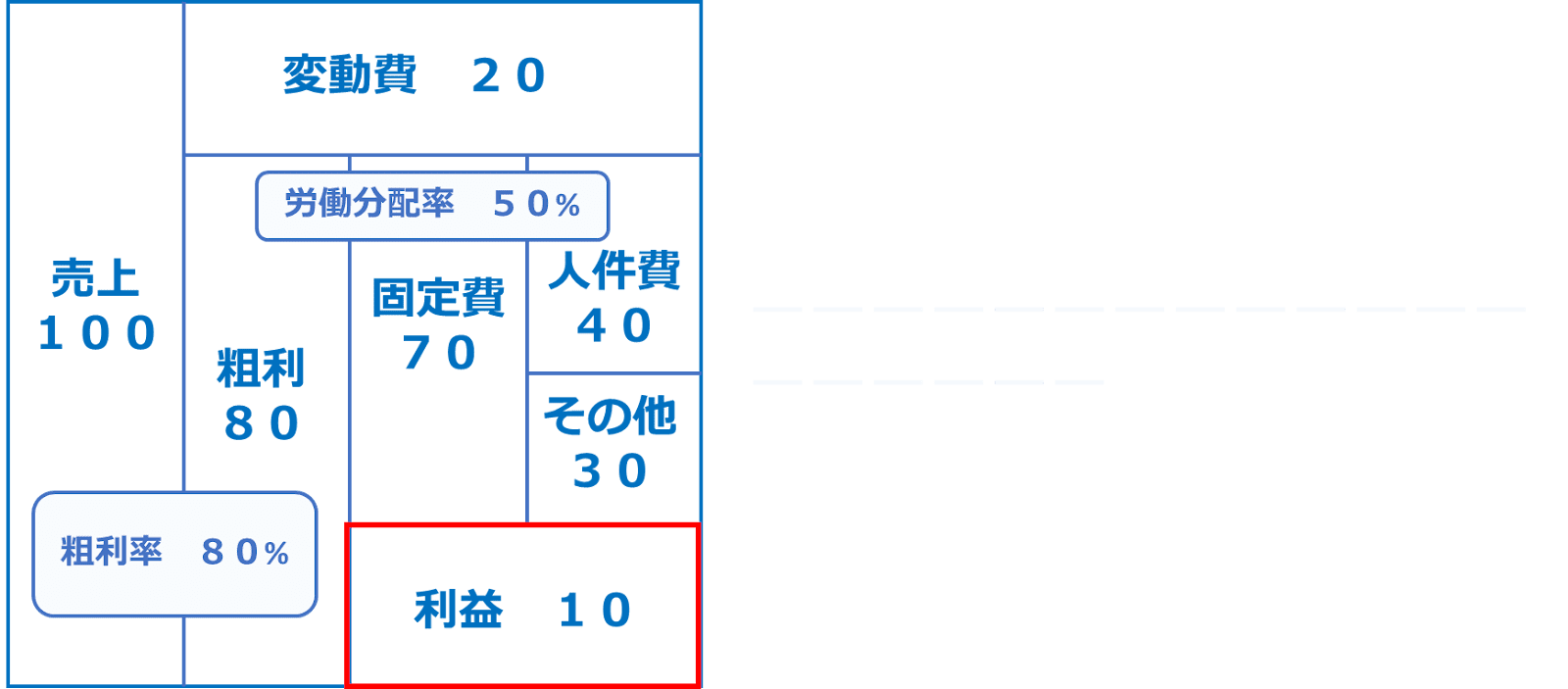

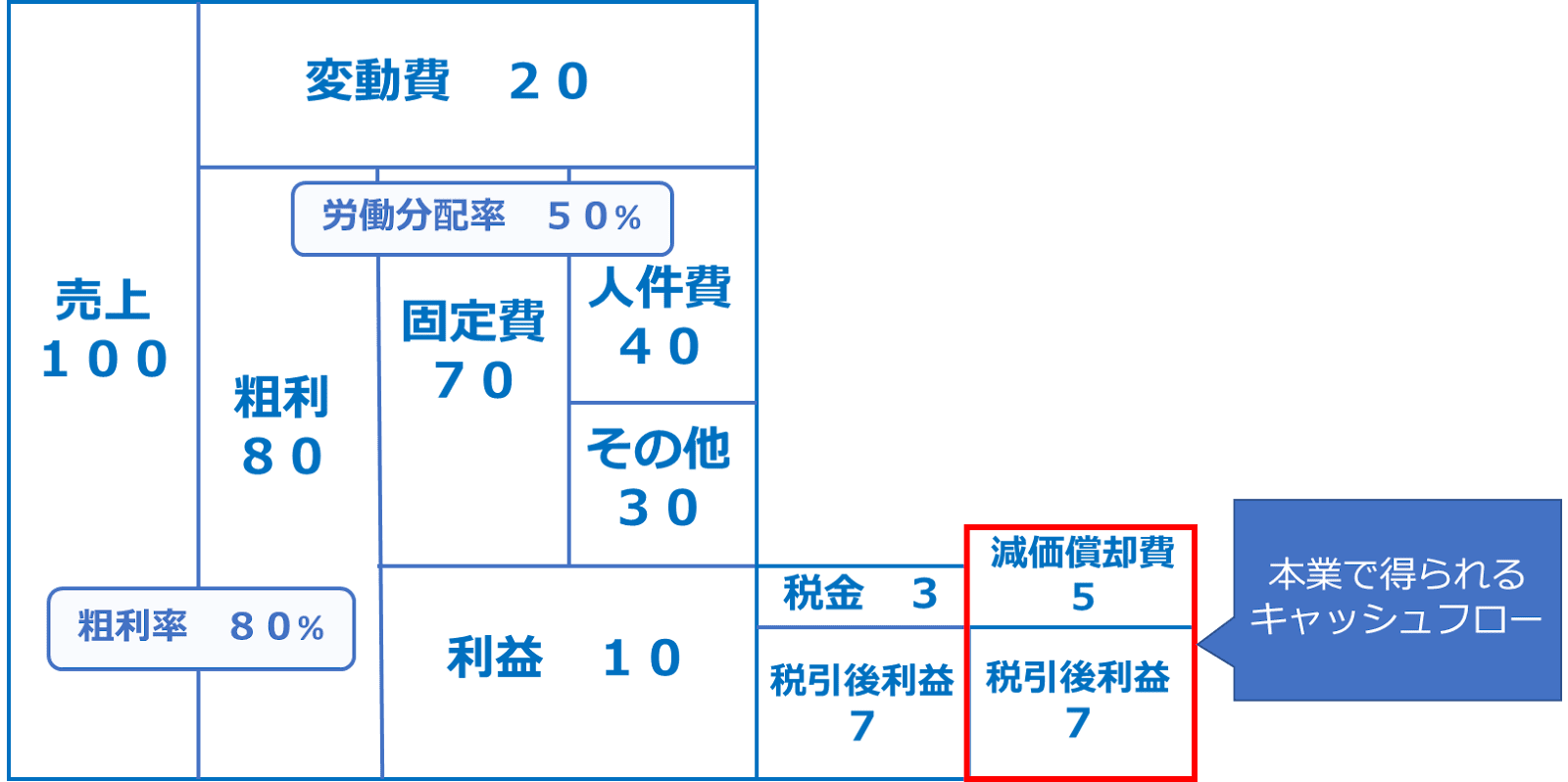

次は、一番左側のブロック。これが売上です。この縦の長さが年間の売上だと思ってください。

仮にわかりやすく100としましょう。

数字の大小に合わせてボックスの大きさも変えるのがコツです!

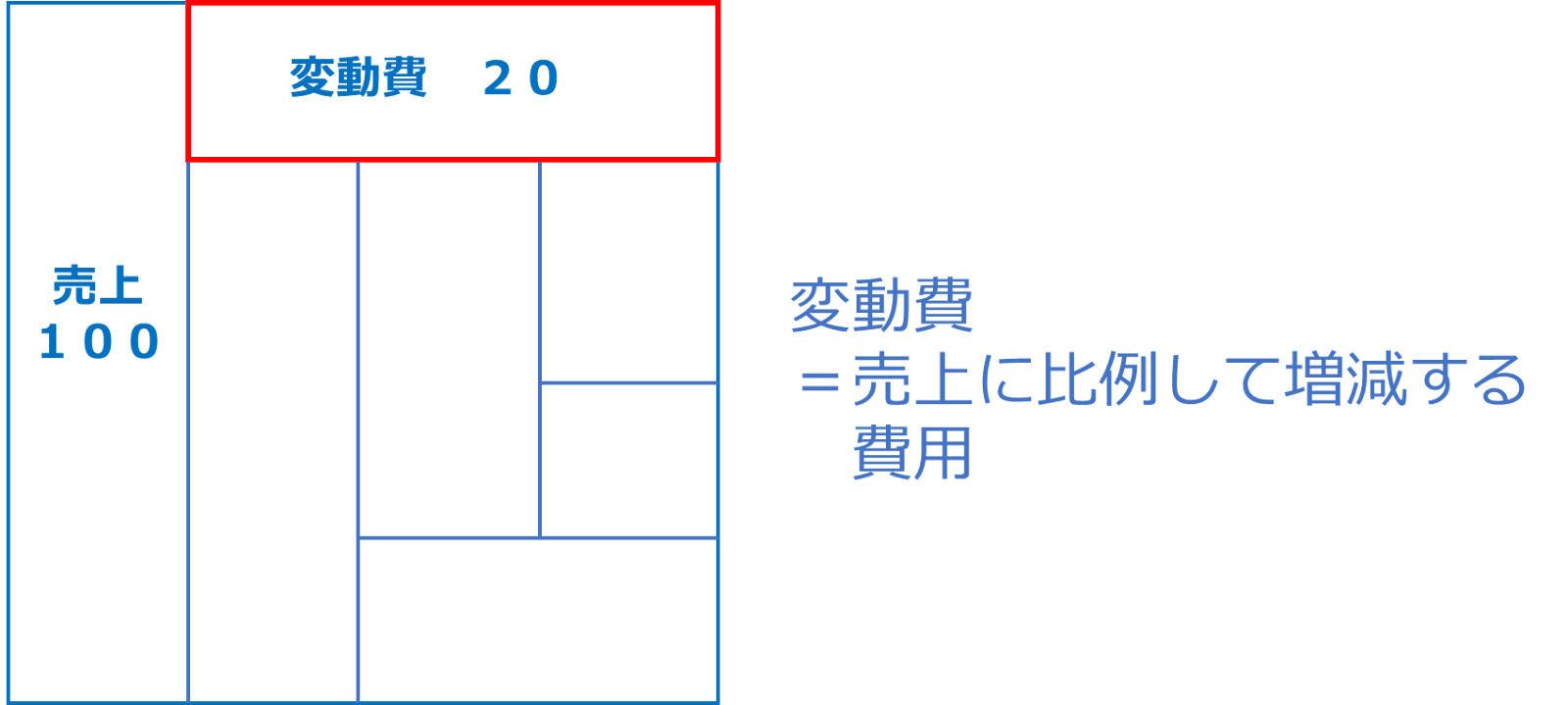

売上の横のボックスに変動費をかいていきます。

仮に20としましょう。

変動費というのは、売上と比例して増減するような費用のことです。

例えば、スーパーにお水が売ってますよね。このお水が、70円で仕入れて30円の粗利を乗せて100円で売っているとしましょう。このお水の仕入れ額が変動費になります。当然2倍売れれば変動費も2倍になります。売れたら売れた分、売上と比例して増えたり減ったりするのが変動費の特徴です。

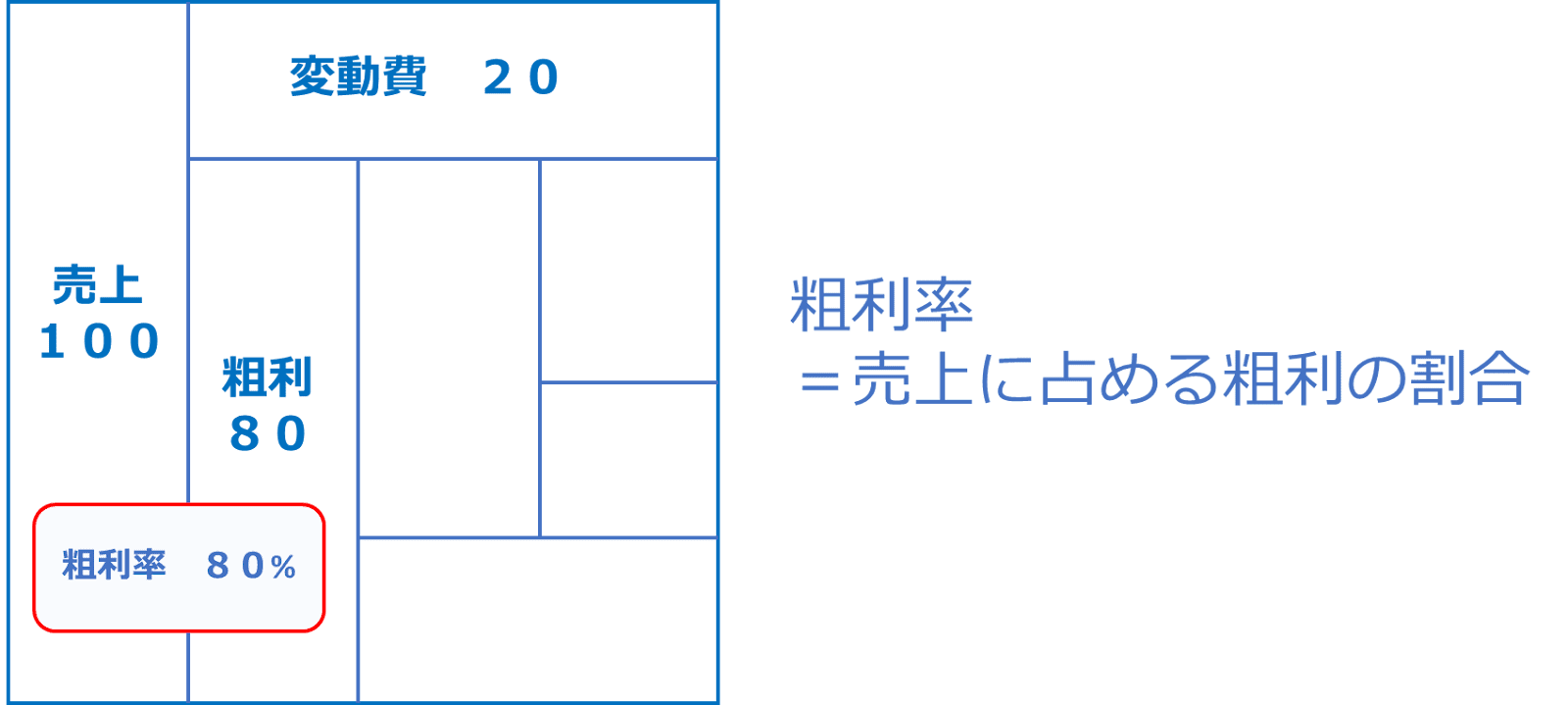

次は粗利です。

売上から変動費を引いたものを粗利と言います。この粗利が本当の意味で、会社に入ってくる収入です。

ここから諸々人件費を払ったり、家賃を払ったりして残るのが利益ということなので、利益のベースとなるこの粗利はとても重要です。

ちなみに、売上から変動費を引いたものは会計用語では「限界利益」と言います。ここでは一般的になじみのある「粗利」という言葉を使っていますが、どうしても違和感がある方は限界利益と呼んでいただいても構いません。

そして、この売上に対して粗利が占める割合のことを粗利率と言います。

この粗利率が高いか低いかは会社によって違いますし、業種によっても違います。

高い方がいいか、低い方がいいかと言うと、もちろん高い方がいいです。なぜかというと、同じ売上であっても、粗利率が高ければ、実入りである粗利の額が大きくなるわけですからその分、利益を残しやすいんですね。

ですから、粗利率はできることなら高い方が経営上有利、ということです。

粗利率が高い会社は少ない売上でも粗利を稼げますが低い会社が同じ粗利を稼ごうとすると、多くの売上が必要になるわけです。

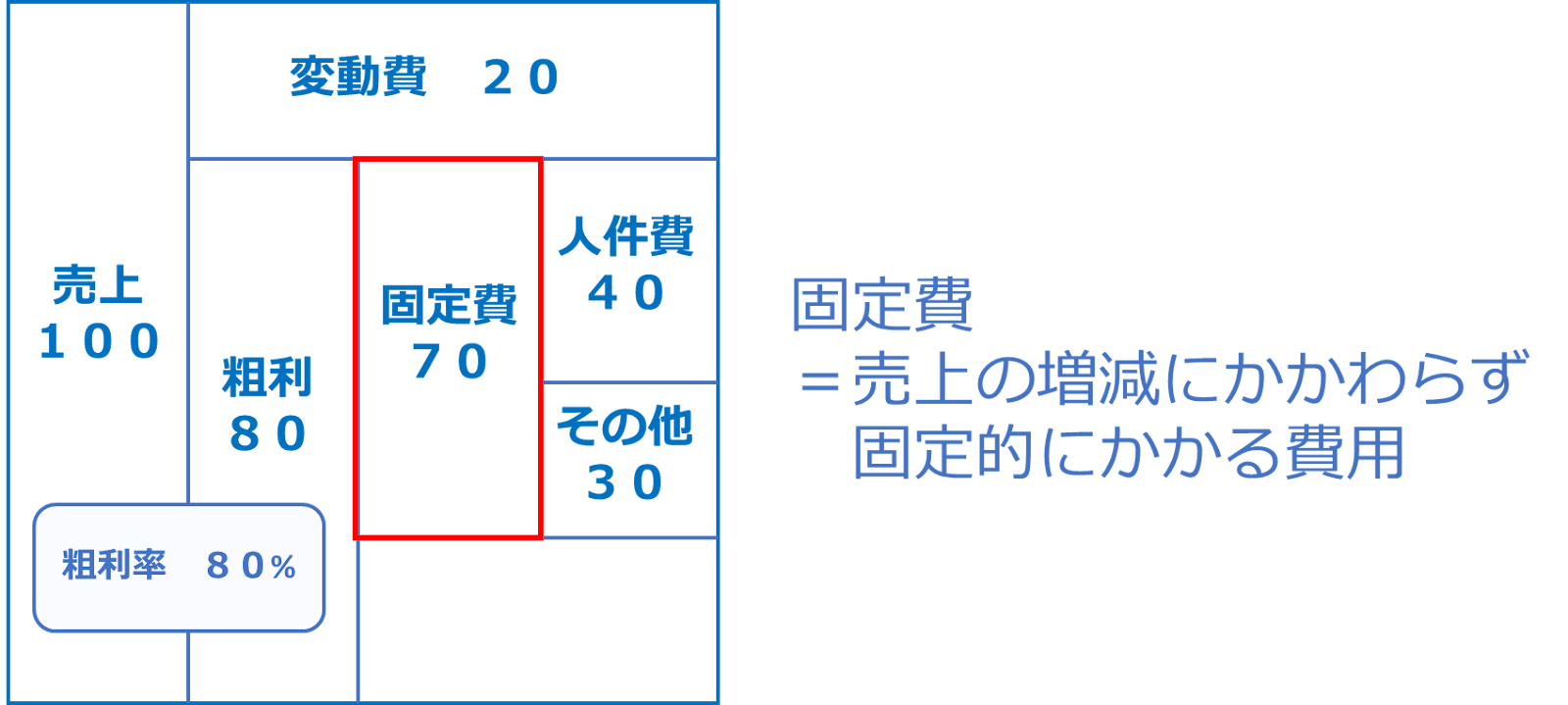

粗利から固定費が出ていきます。固定費とはその名の通り売上の増減にかかわらず固定的にかかる費用のことを言います。

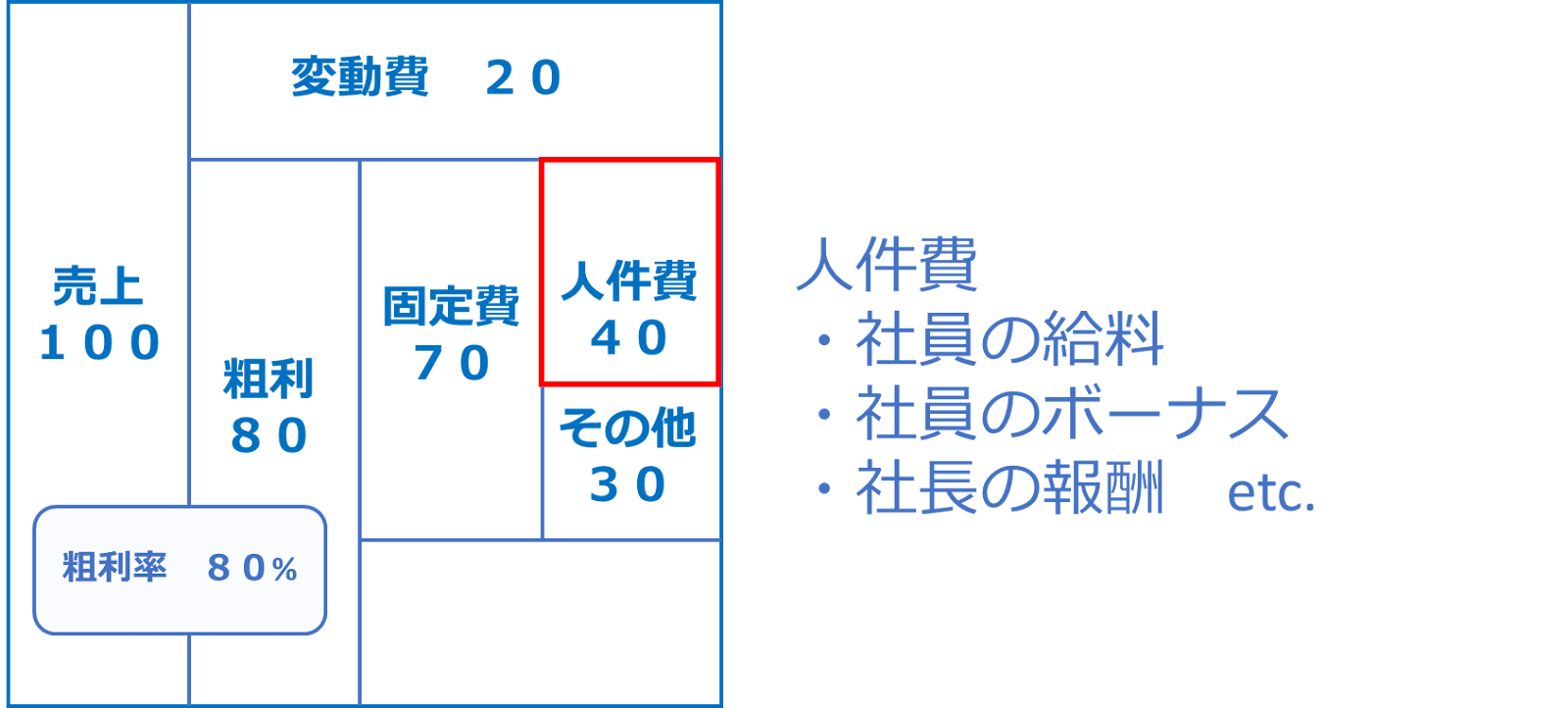

固定費は二つに分解して考えましょう。固定費の中でも大きなウエイトを占める人件費を固定費の右上のボックスに記載します。

会社によって当然異なりますが、多くの会社では固定費の半分程度を人件費が占めていることが多いです。この人件費というのは役員報酬、社員の給料、ボーナス、福利費など人に直接関わる費用となります。

ここでは人件費を40としましょう。

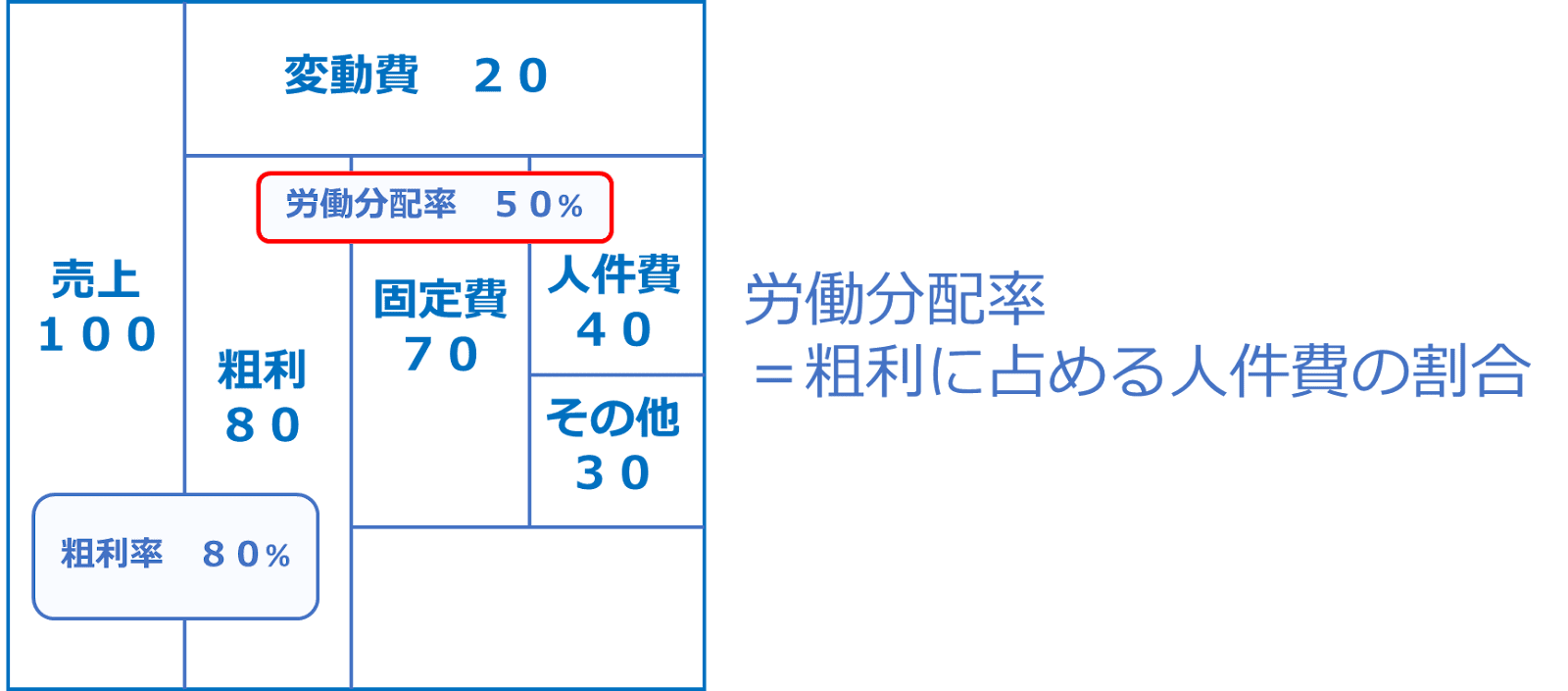

ここで、人件費にかかわる重要な概念について説明しておきます。

労働分配率、という考え方があります。

これは、粗利のうち何パーセント程度を人件費に回しているかを示す概念です。逆に言うと、どの程度の人件費負担で粗利を稼ぎ出しているか。要は、最小限の人件費で、効率的に粗利を稼ぎ出せているか、という労働生産性を示す指標でもあるわけです。もちろん、労働分配率が低い方が、少ない人件費で大きな粗利を稼ぎ出しているということになるので基本的には低い方が望ましいと言えます。

ただ低すぎると、従業員へ利益を適正配分できていないということにもなりますので、バランスが重要です。

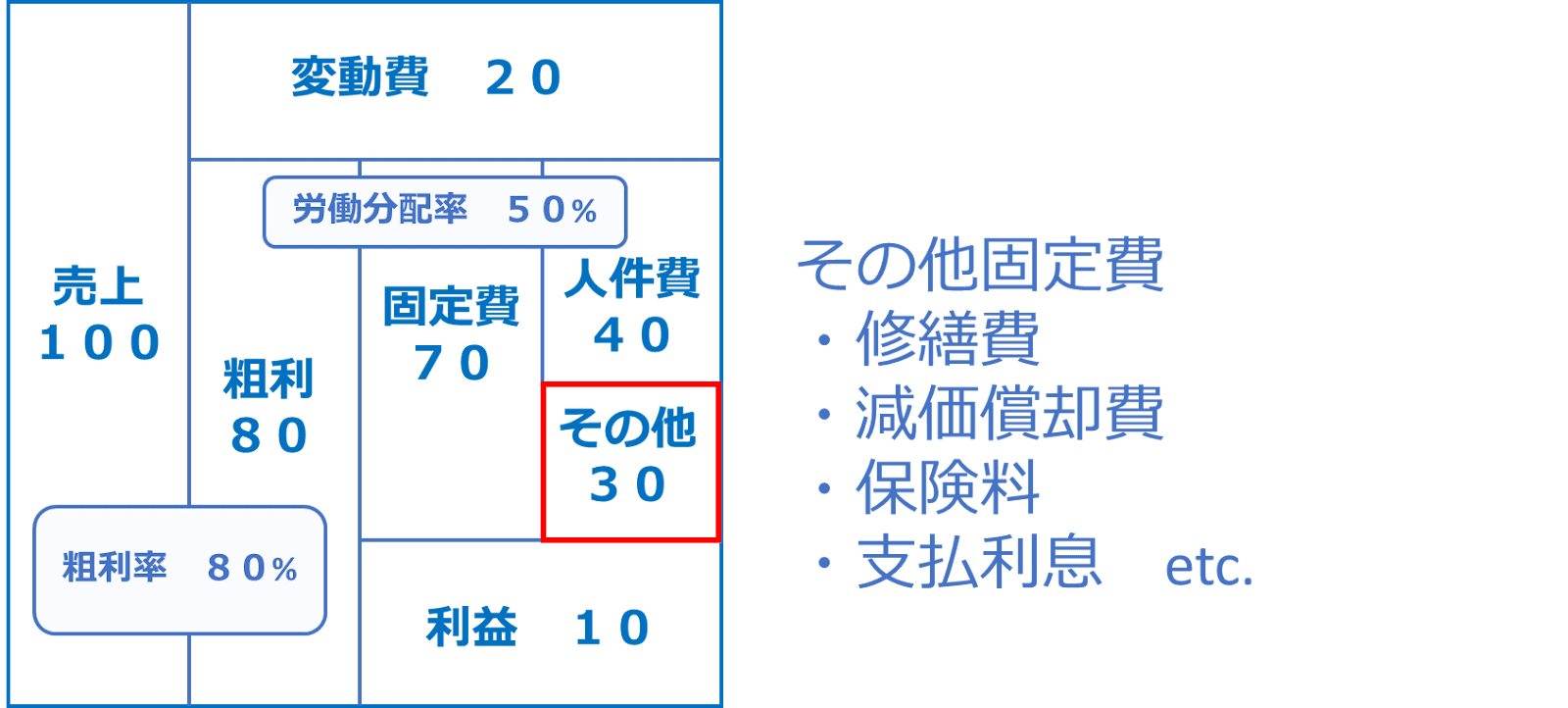

固定費から人件費を差し引いた残りがその他固定費となります。

その他固定費は30とします。

ここには人件費以外の固定費、例えば修繕費や減価償却費、保険料などが入ります。また銀行から資金を借り入れた時の支払利息もここに入れてください。

あとは差し引きで利益が計算できますね。

10です。

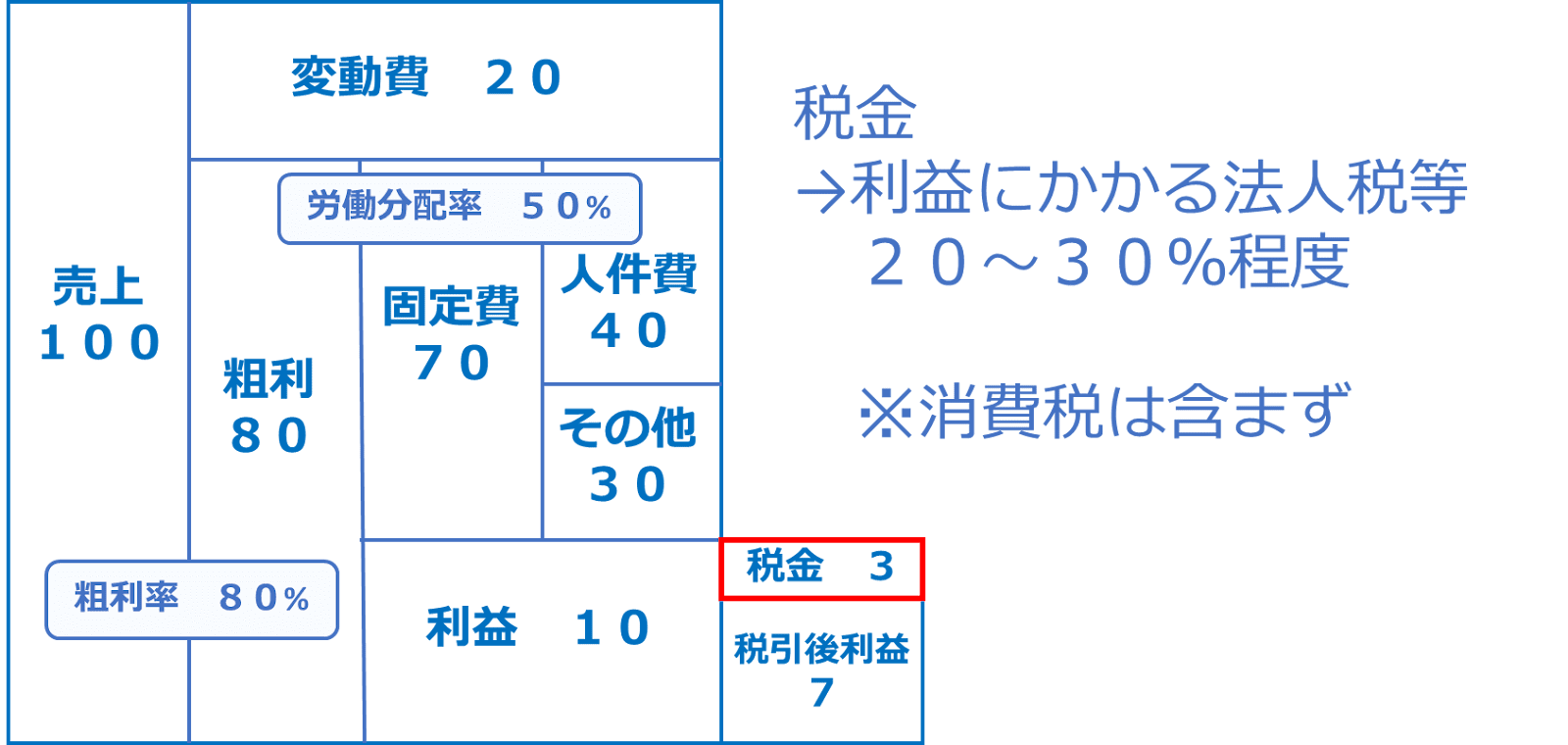

次に、先ほど描いたブロックパズル右下の利益の横にボックスをかいてください。

そして、ボックスに横線を引きましょう。ボックスの上は税金となります。税金は会社の利益にかかる法人税等で、およそ20~30%程度です。ちなみにこの中には消費税は含みませんので注意してください。

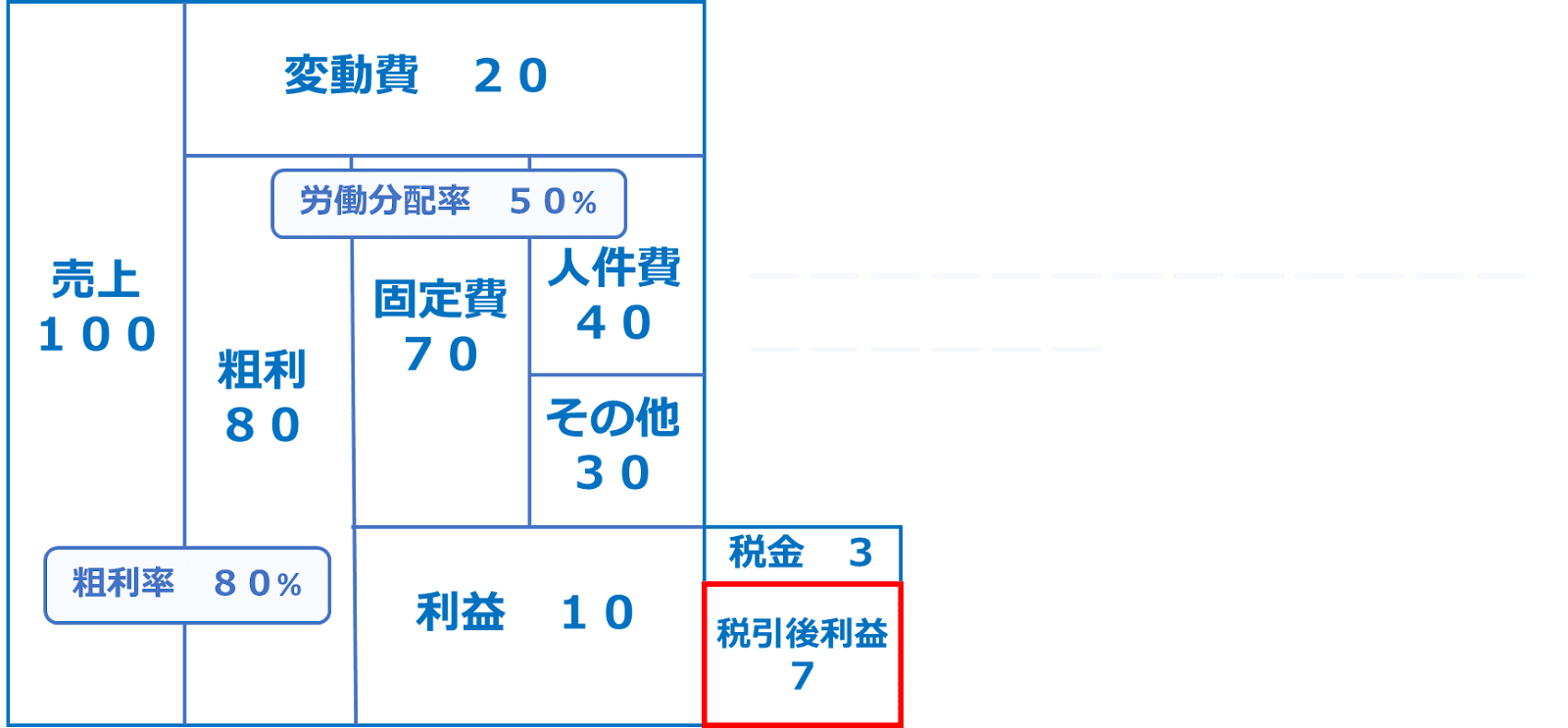

そしてボックスの下が、税引き後利益です。

名前の通り、税金を引いたあとに残った利益、ということですね。

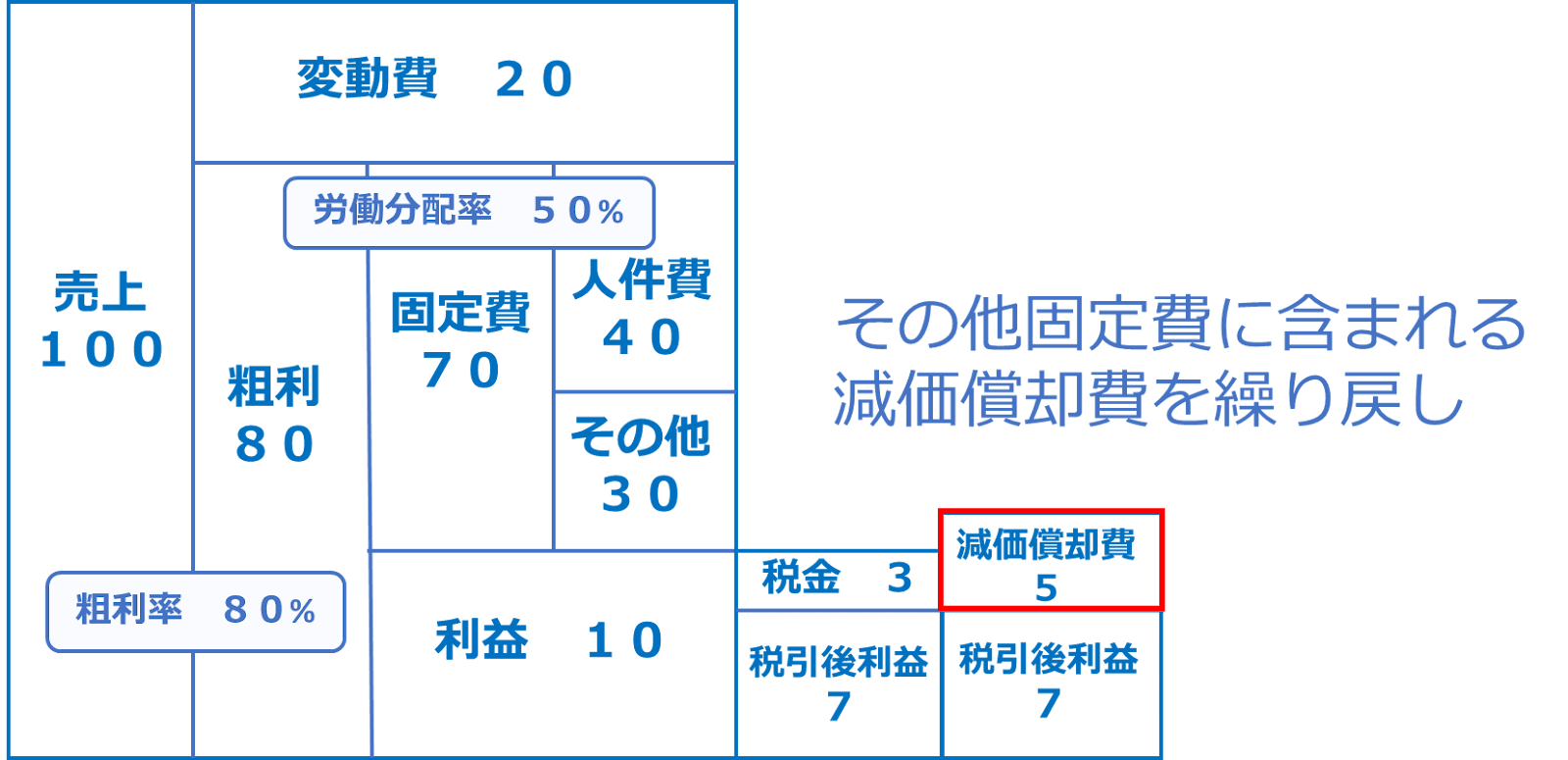

先ほど描いた税引き後利益のボックスの右隣りに、もうひとつ税引き後利益のボックスを書きます。そしてその上に、その他固定費として処理していた減価償却費を足し戻してください。

このように減価償却費を足し戻すことで、利益とキャッシュの動きを一致させていきます。

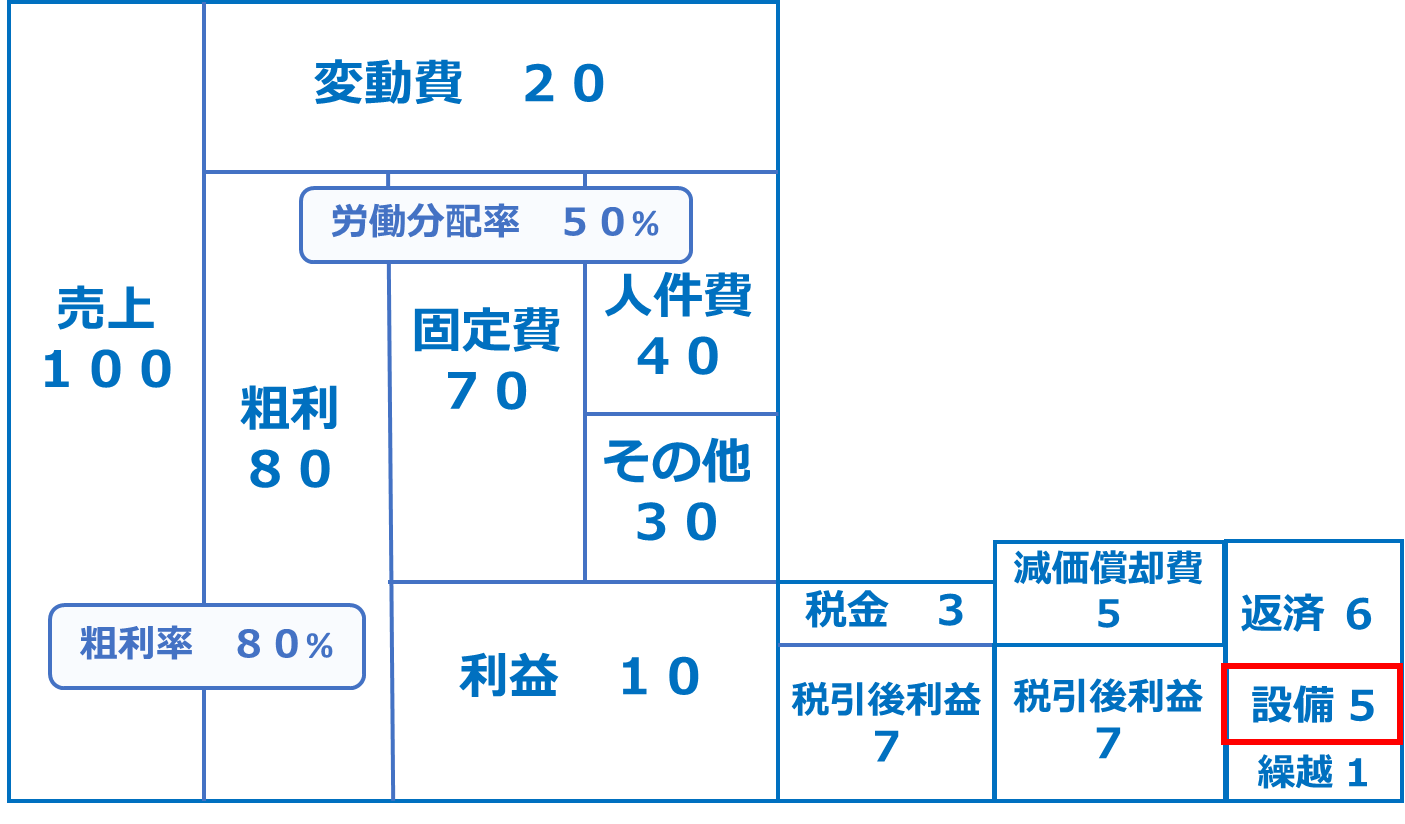

税引き後利益と減価償却費を足し合わせると、本業で得られるキャッシュフローが計算できます。いわゆる営業キャッシュフローです。

ここで利益とキャッシュの動きを一致させることができました。

今期、この会社は営業活動で12のキャッシュを獲得することができました。

この獲得した12のキャッシュがそのまま会社に残るかというと、そうじゃないんですね。そこからさらに出ていくお金があります。

一つは借入金の返済です。

銀行からお金を借りている場合は、定期的に返済していかなければなりません。

今期は、借入金返済のために6のお金が出ていきました。

事業を運営していくにあたっては設備投資も必要です。

新規事業に打って出るための大型投資じゃなくても、工場設備の維持のために最低限の設備投資は必要です。維持更新の為だけであれば、減価償却費と同額程度を見込んでおくのが一つの目安となるでしょう。

ここでは設備投資のために5のキャッシュアウトがあったとします。

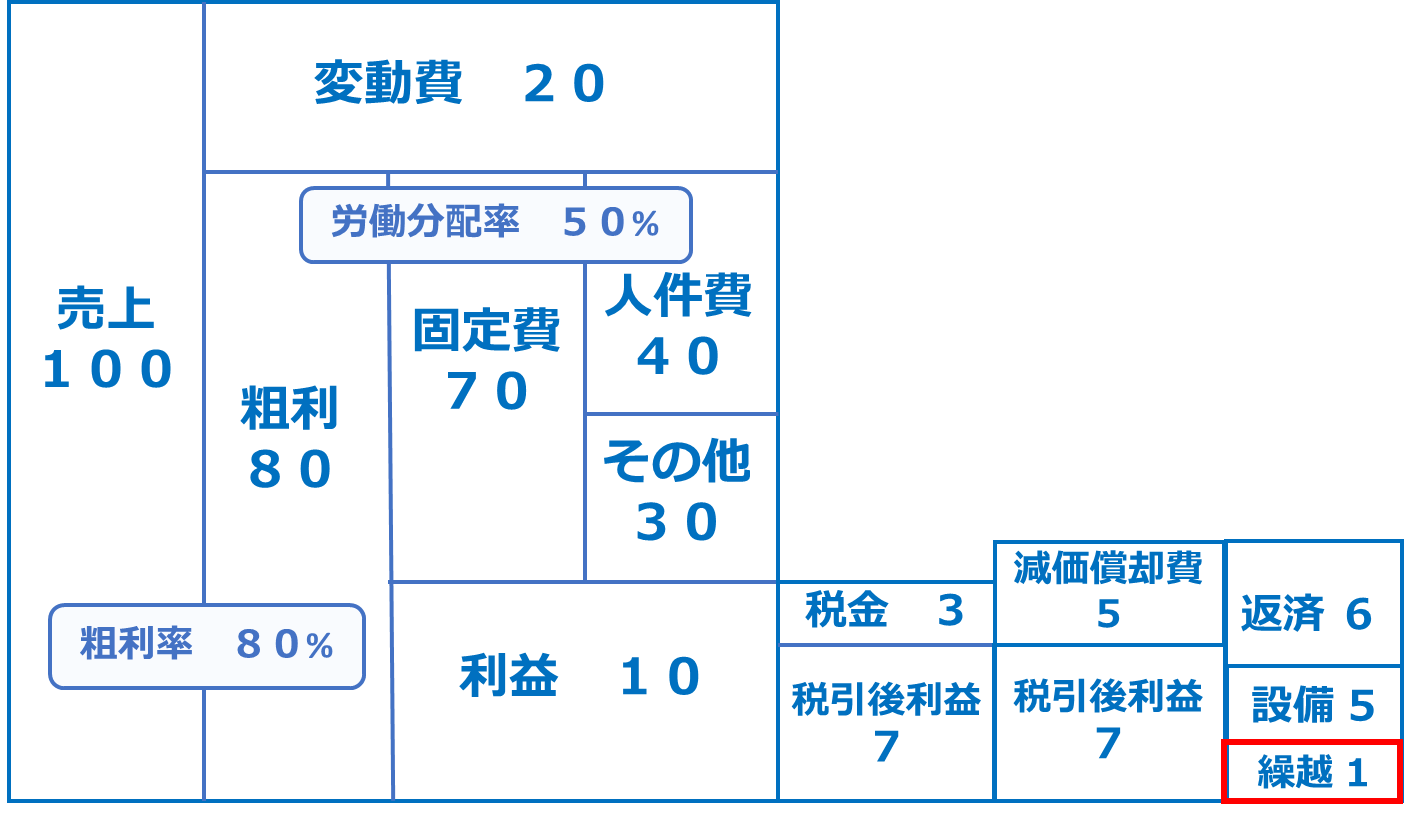

営業キャッシュフローが12あって、そこから借入金返済で6、設備投資で5出ていきました。そうすると残るのが1となり、これが来年へ繰り越されるお金となります。

ここで少し立ち止まって考えてみましょう。

売上が100あって利益が10出ています。つまり営業利益率10%ということになりこれはかなりの高収益企業です。

そんな会社でも税金を払って、借入金の返済をして、必要な設備投資を行うと翌年に繰り越せるお金が1しか残らないんです。

「利益がでた」と一安心していても、そこから更にキャッシュが流出していきます。

つまり、利益で終わりじゃないということです。

利益からさらに先のお金の出があることまで、全体をわかった上で何にお金を使うかを決めないと、節税目的にお金使ったらお金がなくなった、なんてことが起こり得るんですね。

そういうことがないように、会社のお金の全体像をちゃんと理解してどこにいくら使っているのかを把握した上で判断しましょう、というのがキャッシュフロー経営のはじめの一歩です。

まずは皆さんの会社のお金の流れを、このブロックパズルでビジュアル化して見てください。

これまで曖昧だったお金の流れがスッキリと整理されると思います。

「上手くつくれない」「作ったけど、いまいち腹落ちしない」という方は、オンラインでご相談に乗ります(初回無料:30~1時間程度)

お問い合わせフォームよりご連絡下さい