【会計思考入門】数字に強い人になるために_おさえておくべき会計基礎知識

koushima.biz

KOUSHIMA_BizBlo

売上目標、立ててますか?

業績管理の為にも、社員のモチベーション維持のためにも年度の初めに売上目標を打ち出す会社は多いですが、目標をどのように設定するか悩んでいる会社が多いんですね。高すぎる目標を打ち出しても現実味を欠き「どうせ達成できない夢物語だから」とモチベーションを逆に失わせることになってしまいますし、現実的過ぎる目標であれば社内の緊張感が緩んでしまいます。

程よい緊張感を維持しつつ、社員のモチベーションを高めていきたい。その自然な帰結として会社の業績も年々伸ばしていきたい。そのような悩みを抱えている経営者・管理者の方はぜひこの記事を参考にしてくださいね。

よくある売上目標の考え方として、過去対比・他社対比があります。

昨年は売上が3億円だったから、10%くらいはアップしたいな。じゃあ3億3千万円にしよう!というのが過去対比(前年対比)。一方他社対比は、ベンチマークとなるライバル会社がいて、その会社の売上が3億円だった。じゃあうちはそれを上回る3億3千万円だ!みたいな決め方です。

実際のプロセスはもうちょっと複雑だったりしますが、最終的な判断軸としてはこの過去対比と他社対比で決められるケースが多いように感じるのですが、いかがですか?

もちろん過去対比・他社対比で売上目標を決めるのが悪いというわけではありません。

問題はそうして決められた売上目標に対して社員の方が本気で頑張ってくれるかどうか、ということです。

たとえば社長は、一旦目標を立てたらそこに向かって全力で頑張れますよね。自分の会社ですから。でも社員の方はどうでしょう?

「前年対比10%アップだ、よし頑張ろう!」「ライバル会社に負けたくない、頑張るぞ!」って熱くなってくれるでしょうか。私が知る限り、社長は目標達成に向けて全力でコミットできるんですが、社員の方はもっと醒めたもので「10%アップ?前年以上に頑張るとか無理ですよ・・・」みたいにウンザリしていることが多いんですね。

経営者と社員の間にはこのような温度差があるのが普通です。

ちょっと醒めた社員の方にも、社長と同じように目標に向かって頑張ろうと思ってもらうためにはどうしたらいいでしょうか?他社対比、過去対比だけではなく、別の根拠があった方がいいかもしれません。目標を目指したくなる根拠があれば、社員も「それなら頑張ってみようかな」と意欲が湧いてきたりします。

社員の目標達成意欲を高めるような、納得感のある売上目標の立て方について以下ご説明していきますね。

それでは、目標を達成すべき必然性や根拠がある売上目標を立てるためにはどうしたらいいか。

逆算思考で考えていきます。

具体的には、将来に向けて貯蓄しておきたいお金や銀行へ返済しなければならない資金なんかを事前に決めておいて、そのお金を残すためにどれくらいの売上が必要かを求めていく、という考え方です。

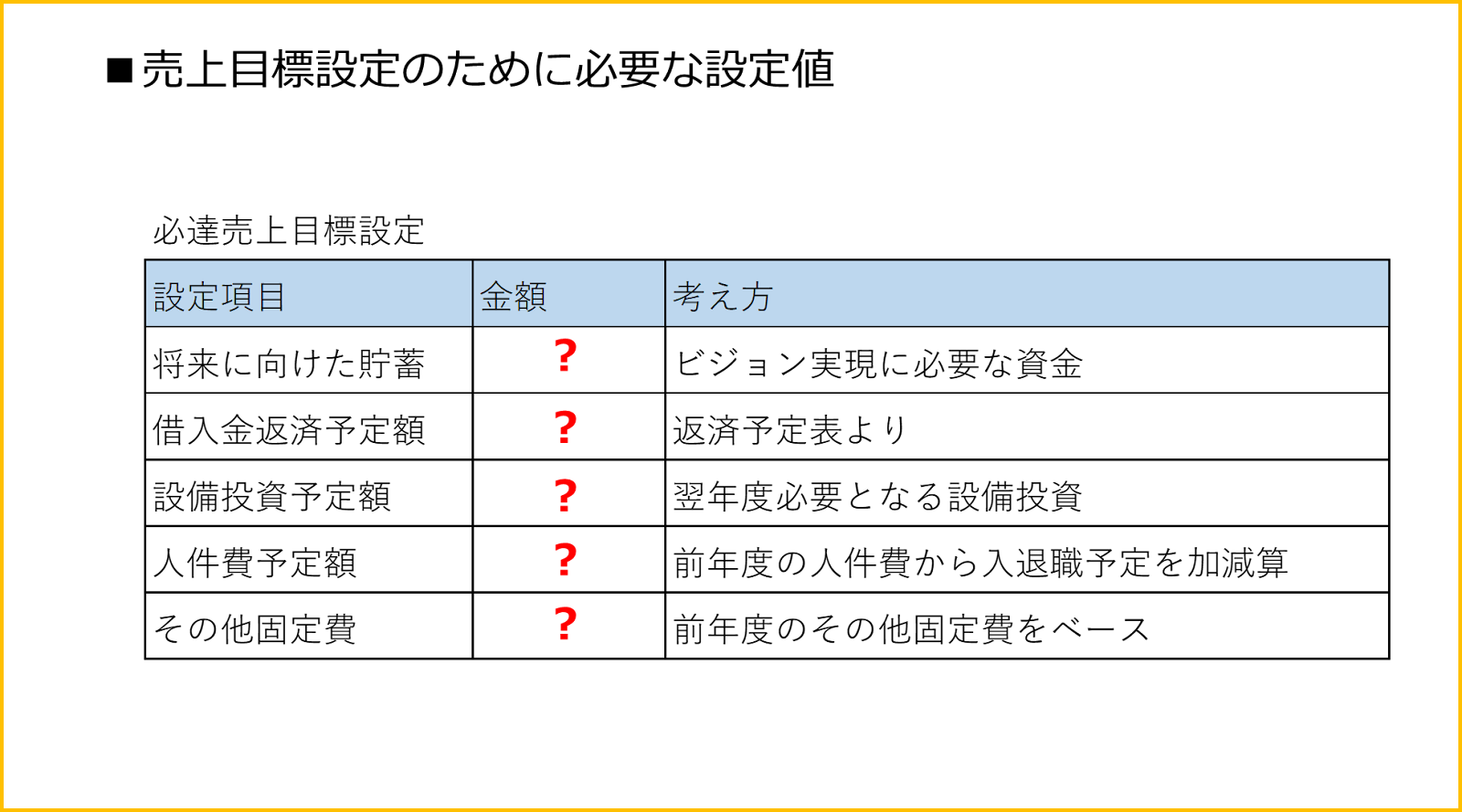

逆算思考で売上目標を立てるために決めておくべき数字は5つです。

・将来に向けた貯蓄

・借入金返済予定額

・設備投資予定額

・人件費予定額

・その他固定費予定額

この5つさえ事前に決めておけば、自動的に必要な売上目標を導き出すことができます。

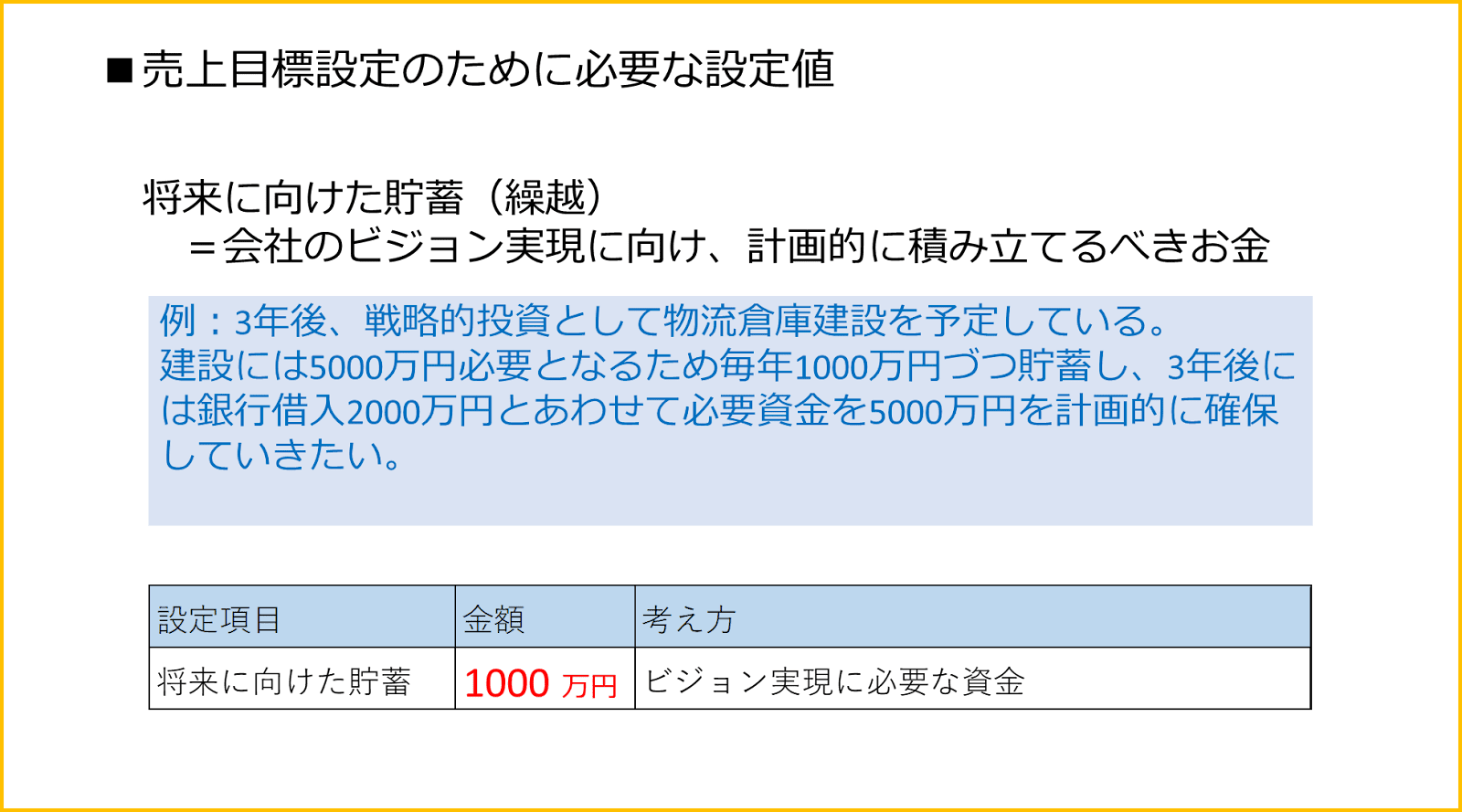

まず最初に将来に向けた貯蓄(繰越金)をどうすべきについて考えましょう。

将来にむけた貯蓄というのは会社のビジョンの実現に向けて現時点でどれくらいの貯蓄をしておかなければならないのか、という視点で決めていきます。

例えば、3年後に戦略的投資として物流倉庫建設を予定していると仮定します。建設には5000万円必要となるため毎年1000万円づつ貯蓄しておき、3年後には銀行借入金2000万円と合わせて必要資金5000万円を計画的に確保していきたいと考えています。

このような計画があったときに、今年貯蓄しておくべき金額はいくらでしょうか。そうです、1000万円ですね。

このように、会社のやりたい事やビジョン達成のために今いくら必要なのかを見定めて、それを確保するために必要な売上はいくらになるのか、という発想が必要となってくるわけです。

逆に言うと、やりたい事ややるべき事、ビジョンなどが曖昧な場合は必要な貯蓄が分かりませんので、まずビジョンの策定から始めていく必要がありますね。

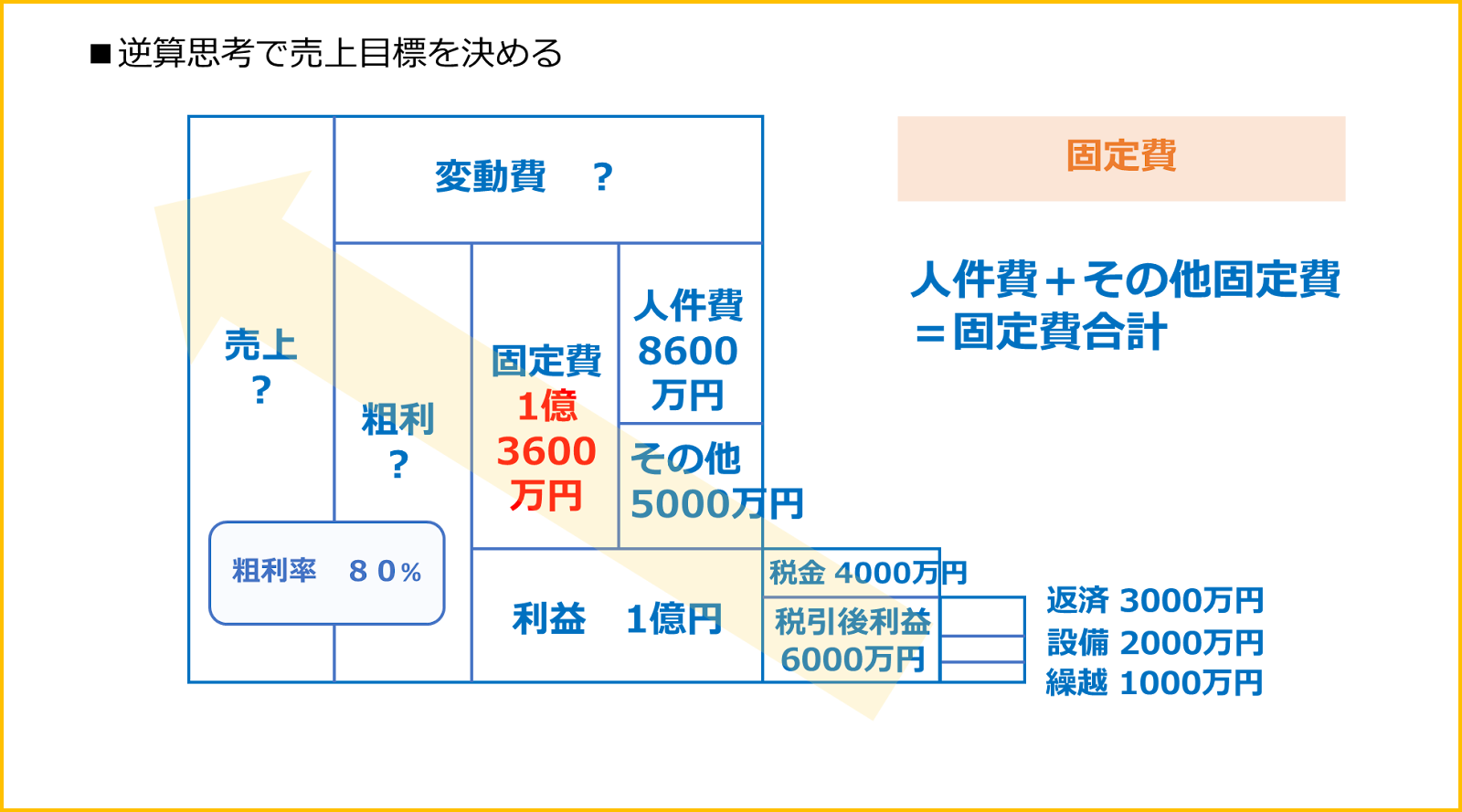

決めておくべきこと二つ目は借入金返済予定額です。

これは返済予定表を確認するだけなので簡単ですね。注意点としては、ここでは元本返済額のみおさえておくことです。支払利息についてはその他固定費の中に含めるようにしましょう。

ここでは返済予定表から3000万円の元本返済が必要だということが分かりました。

決めておくべきこと三つ目は設備投資予定額です。

翌年度に最低限必要となる投資額を決めておきましょう。例えば製造設備が一部老朽化しており、翌年に2000万円の更新投資が必要であると判明した場合、設備投資予定額は2000万円ということになります。

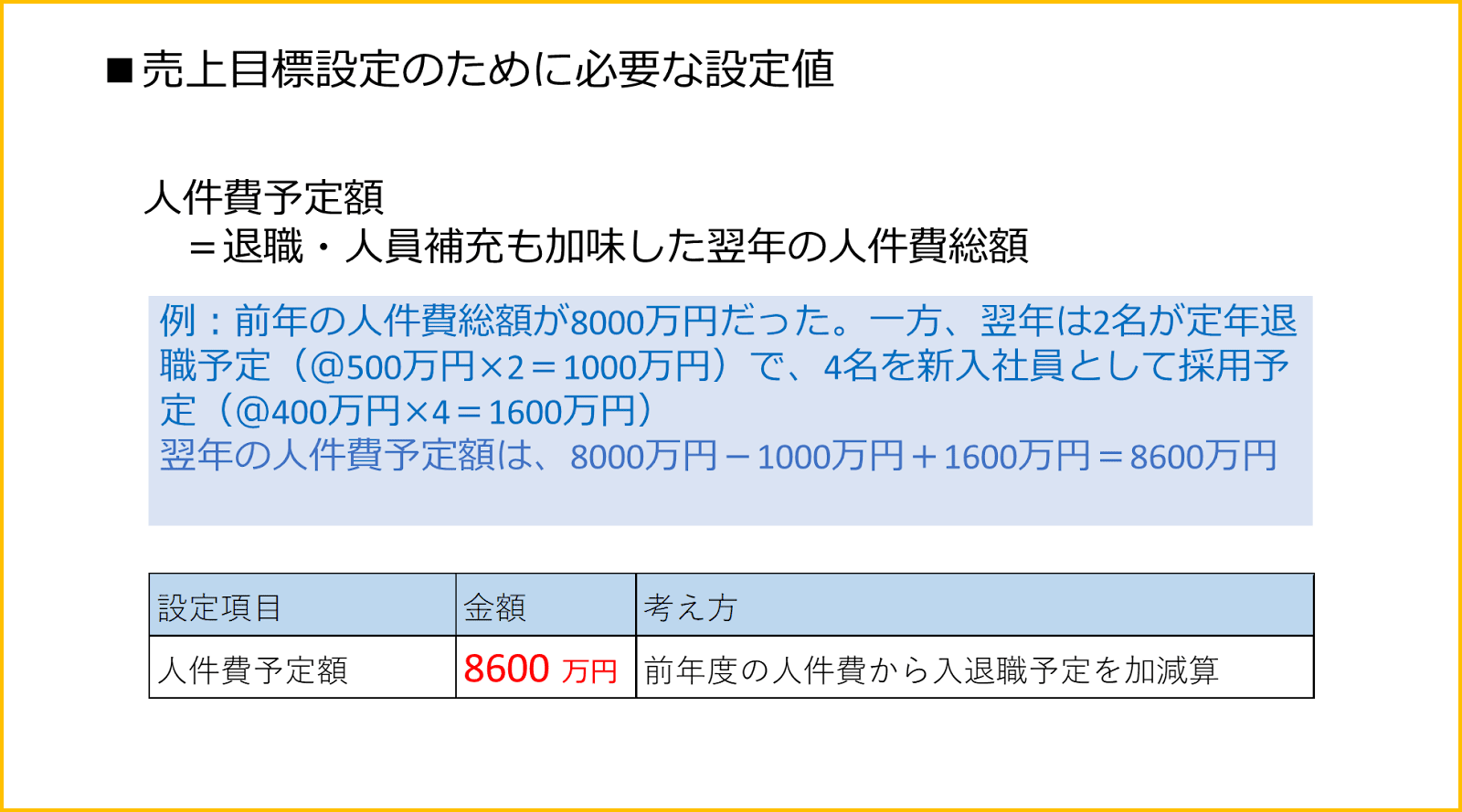

決めておくべきこと四つ目は人件費予定額です。

この人件費予定額は退職や人員補充も加味した上での翌年の人件費総額となります。

例えば前年の人件費が8000万円だったとします。翌年は2名の定年退職が予定されており、一人500万円×2名分の1000万円が減ります。一方、新入社員は4名を予定しており一人400万円なので1600万円人件費が増えます。この場合の翌年の人件費予定額を計算してみると、

(前年実績)8000万円-(退職者分)1000万円+(新入社員分)1600万円

で8600万円となります。

決めておくべきこと五つ目は、その他固定費予定額です。

これは前年度実績をベースに大きな変動要因があれば適宜増減する程度で構いません。ここでは前年度と同様の5000万円と仮定します。

これで一通り必要な情報が固まりました。これらの情報をベースに逆算思考で売上目標を計算していきましょう。

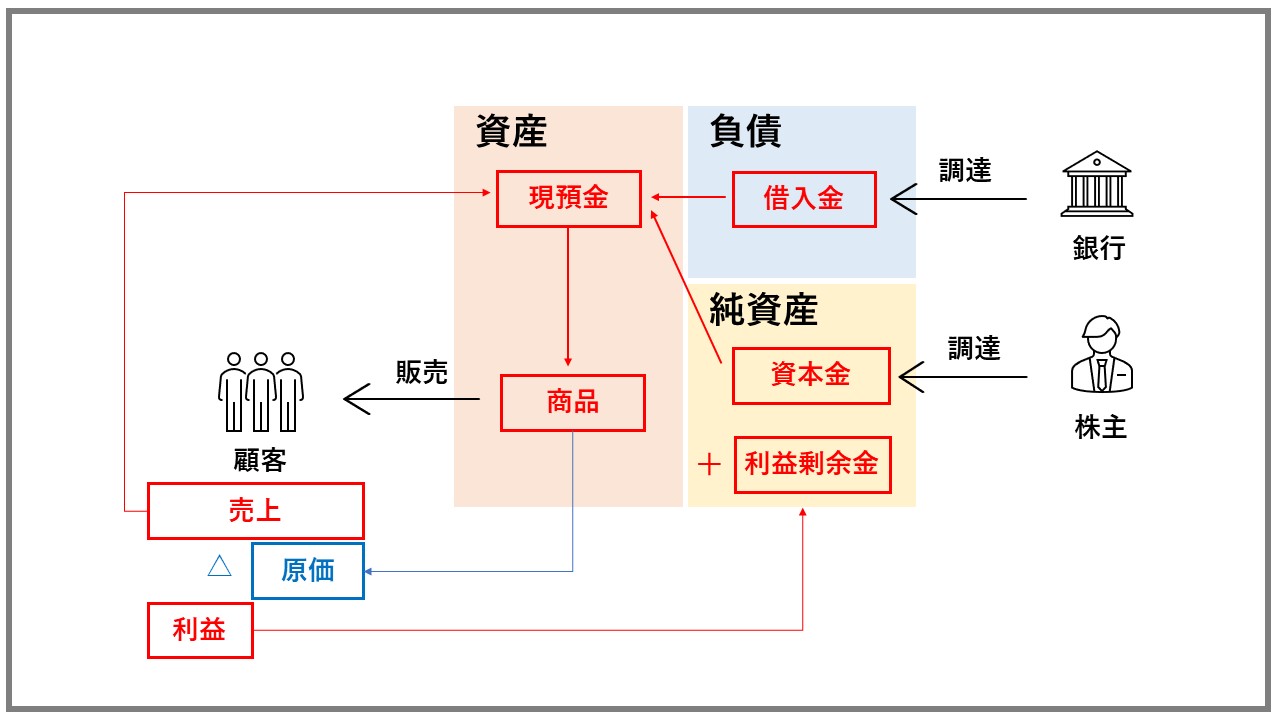

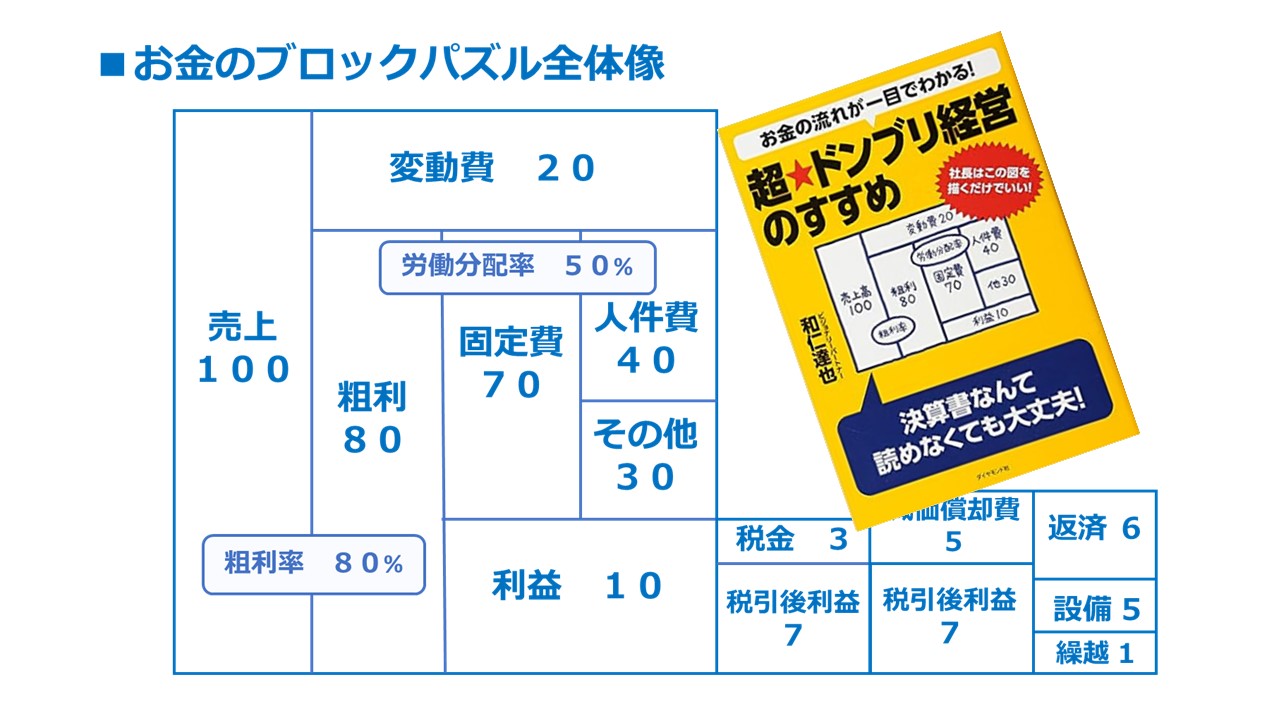

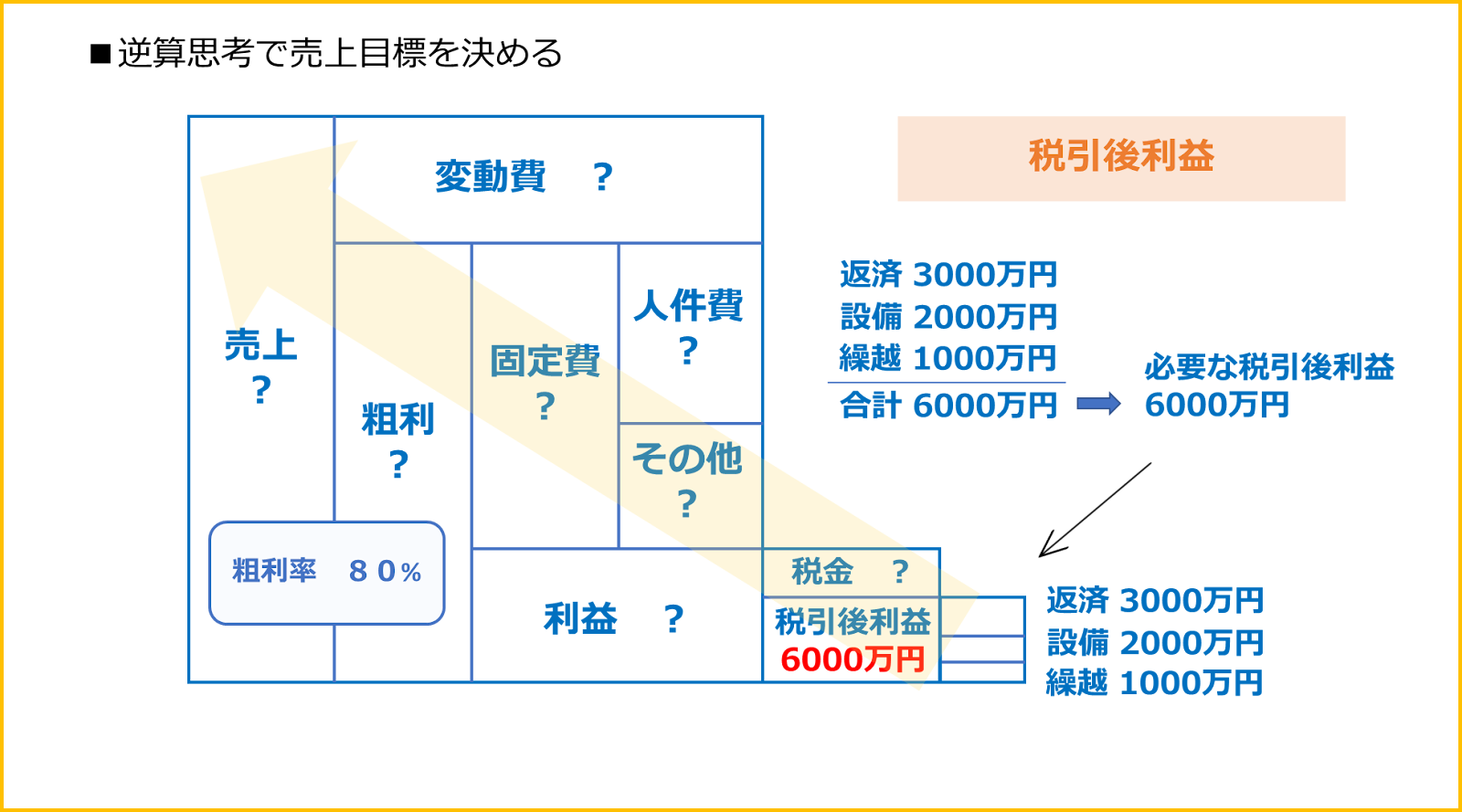

逆算思考で売上目標を求めるために、以前ご紹介した「お金のブロックパズル」を使っていきます。ご存じない方は以前私が投稿した記事をご一読ください。

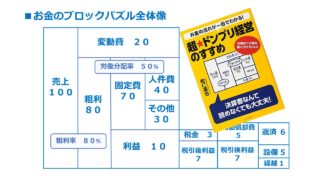

先ほど決めた5つの設定値のうち、「借入金返済」「設備投資」「繰越金」についてお金のブロックパズルの右下に当てはめていきましょう。

「借入金返済」「設備投資」「繰越金」の合計は6000万円となりました。この合計値と税引後利益の数字は一致します。ということで目標となる税引き後利益は6000万円であることが判明しました。

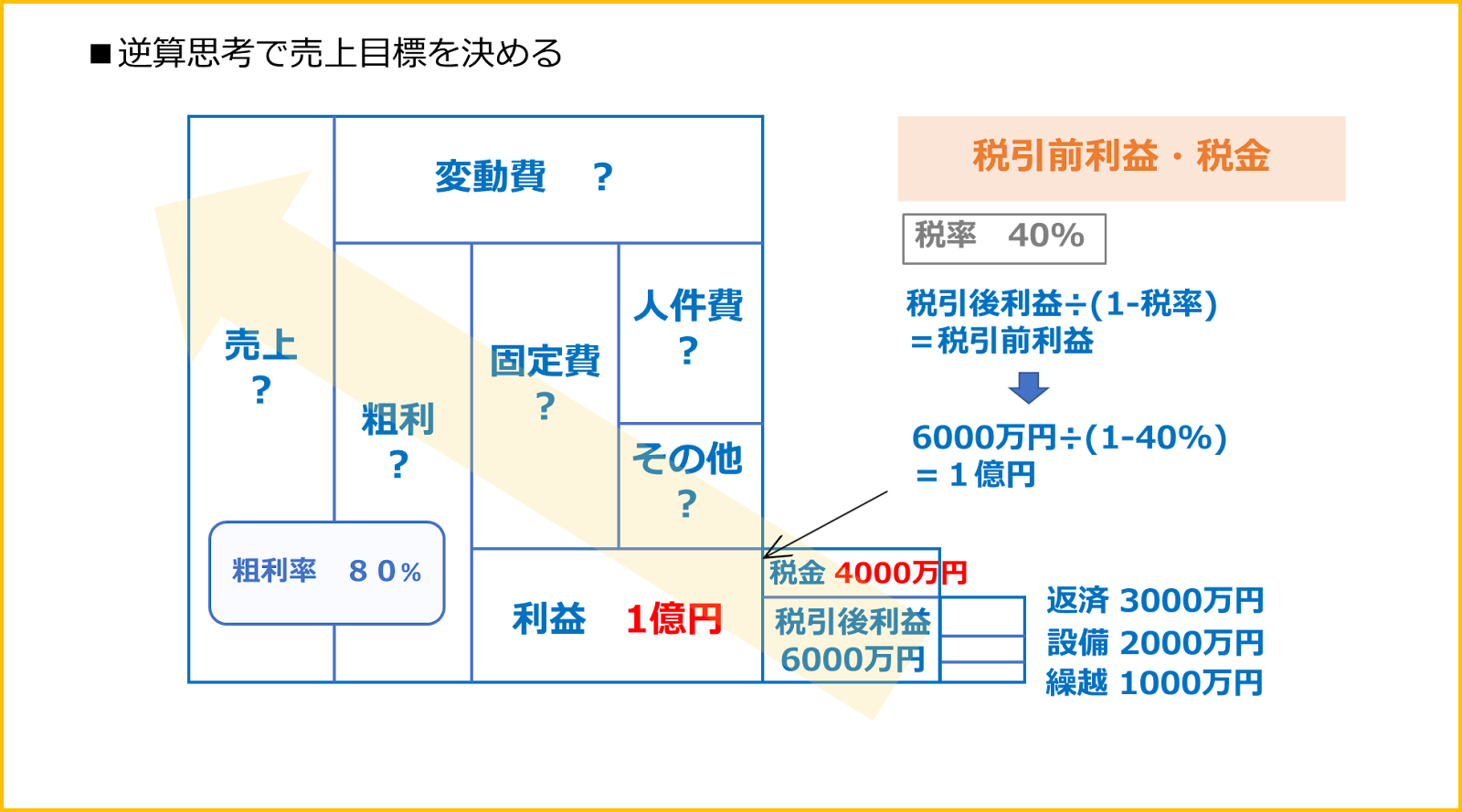

目標税引後利益が6000万円ということは、税金とそれを引かれる前の税引前利益はどうなるでしょうか。

税引後利益から税引前利益を算出するためには、

税引後利益÷(1ー税率)

で求めることができます。仮に税率が40%だと仮定すると、6000万円÷(1-40%)で税引前利益1億円となります。そして差額の4000万円が税金です。

人件費の枠に、翌期の人件費予定額8600万円を記入しましょう。

その他固定費は、前年と同水準の5000万円でしたね。これもその他固定費欄に記入していきましょう。

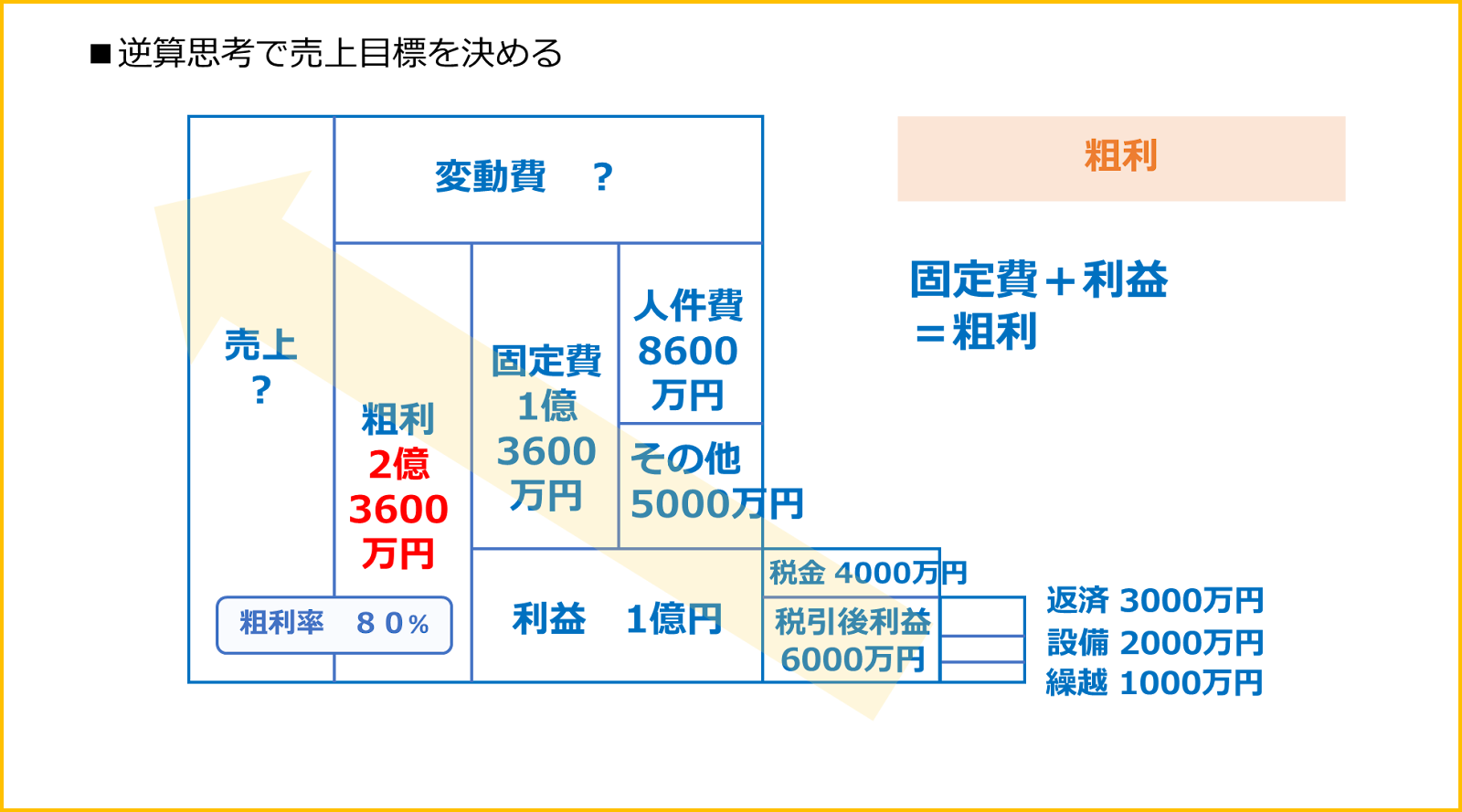

人件費とその他固定費を合計した数字、1億3600万円が固定費の総額となります。

ここまできたら粗利の額が算出できます。固定費1億3600万円と目標利益1億円を足した、2億3600万円が目標粗利となります。

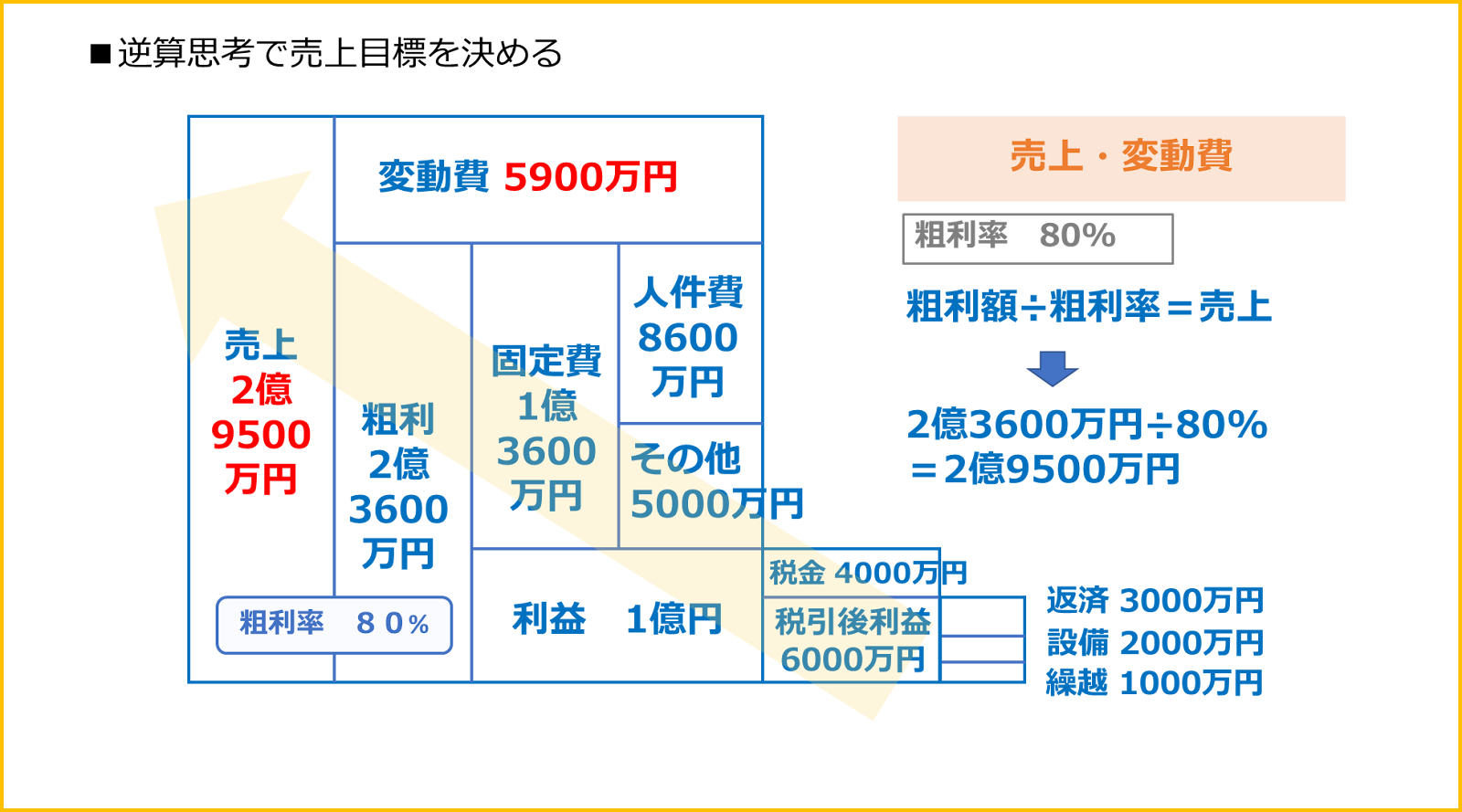

粗利と粗利率がわかれば、いよいよ目標売上が算出できます。粗利率は事業の構成が変わらなければそんなに大きくぶれることはないので前年と同じ80%で考えるとしましょう。

粗利額÷粗利率で売上を算出することができますので、数字をあてはめていくと、粗利2億3600万円÷粗利率80%で目標売上は2億9500万円となります。変動費は差し引きで5900万円と求めることができます。

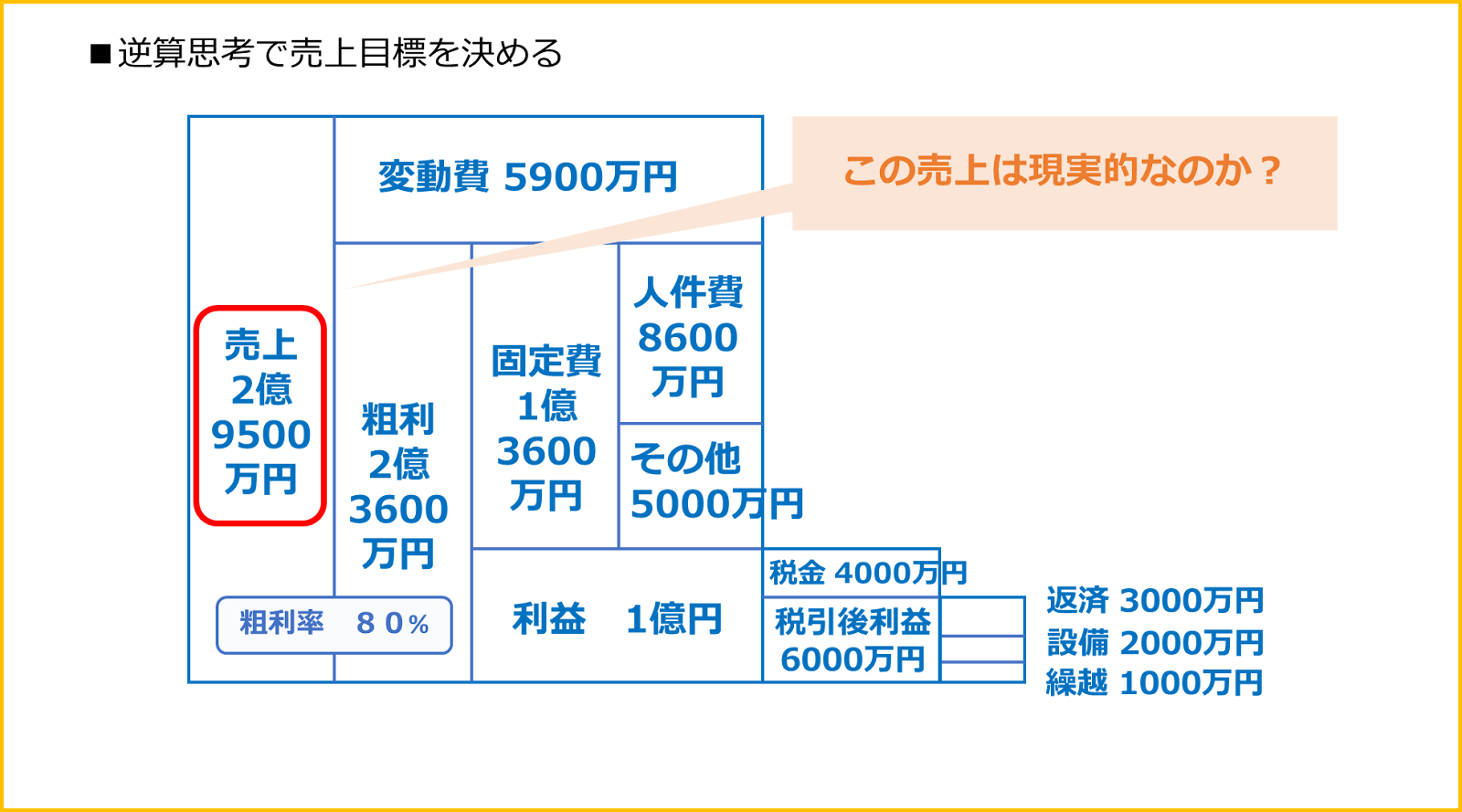

これまでにご説明した手順を参考にご自分の会社の目標売上を計算してみた方もいらっしゃるかもしれませんね。実際にはじき出された目標売上の数字を見てどう感じましたか?

おそらく「こんな売上、実現不可能だよ」という感想を持たれた方が多いのではないでしょうか。

もう薄々お気づきだと思いますが、ここで出てきた数字が目標値として適切であるとは限らないんですね。あくまでもここで求めた数字は、やりたいことを全て盛り込んだ「夢物語」みたいなものです。それらを実現するために必要な売上高を素直にはじくと、通常は非実現的な数字になってしまいます。

去年の売上が1億5000万円しかないのに、「会社のビジョンのためにお金はこれくらい必要だ。そのためには3億円の売上が必要。だから来年の目標売上3億だ!」と言われてどうでしょう?頑張ろうっていう気持ちになれるでしょうか?

こんな目標は無理だ、非現実的だ。となってしまって、結局は前年から10%アップの1億6500万円で落ち着こうという過去対比の発想に戻ってしまいがちです。

ここで出てきた2億9500万円という数字は希望を全て積み上げてみたら、いくらの売上が必要かという一つの答えが分かっただけなんですね。これが目指せそうであれば目指したらいいと思います。

ですが、非現実的だと感じるのであれば現実的な数字になるまで各項目を見直していく必要があります。例えば、

・会社のビジョン達成のために本当に必要な繰越金はいくらなのか

・設備投資を削減できる余地はないか

・人件費はどうか。退職者の補充をせずに業務を回せる方法はないのか

・固定費はどうか。無駄な保険料や会費を払っていないか

・原材料の見直しなどで変動費を削減する余地はないか

・売上アップの施策はないか。値上げ交渉の余地はないか

など、会社全般を見渡して改善の余地を徹底的に検討していき、事業運営に必要な支出をトコトン削ってスリム化していくわけです。

そうすると必要な目標売上はどんどん下がっていきます。

経営管理の知見がある方はご存じかと思いますが、固定費を下げることで損益分岐点を下げて、より少ない売上で目標利益達成を実現する、というやり方と根本的な発想は同じですね。

あらゆる切り口で改善施策を考えていきますが、その時に役立つツールをご紹介します。

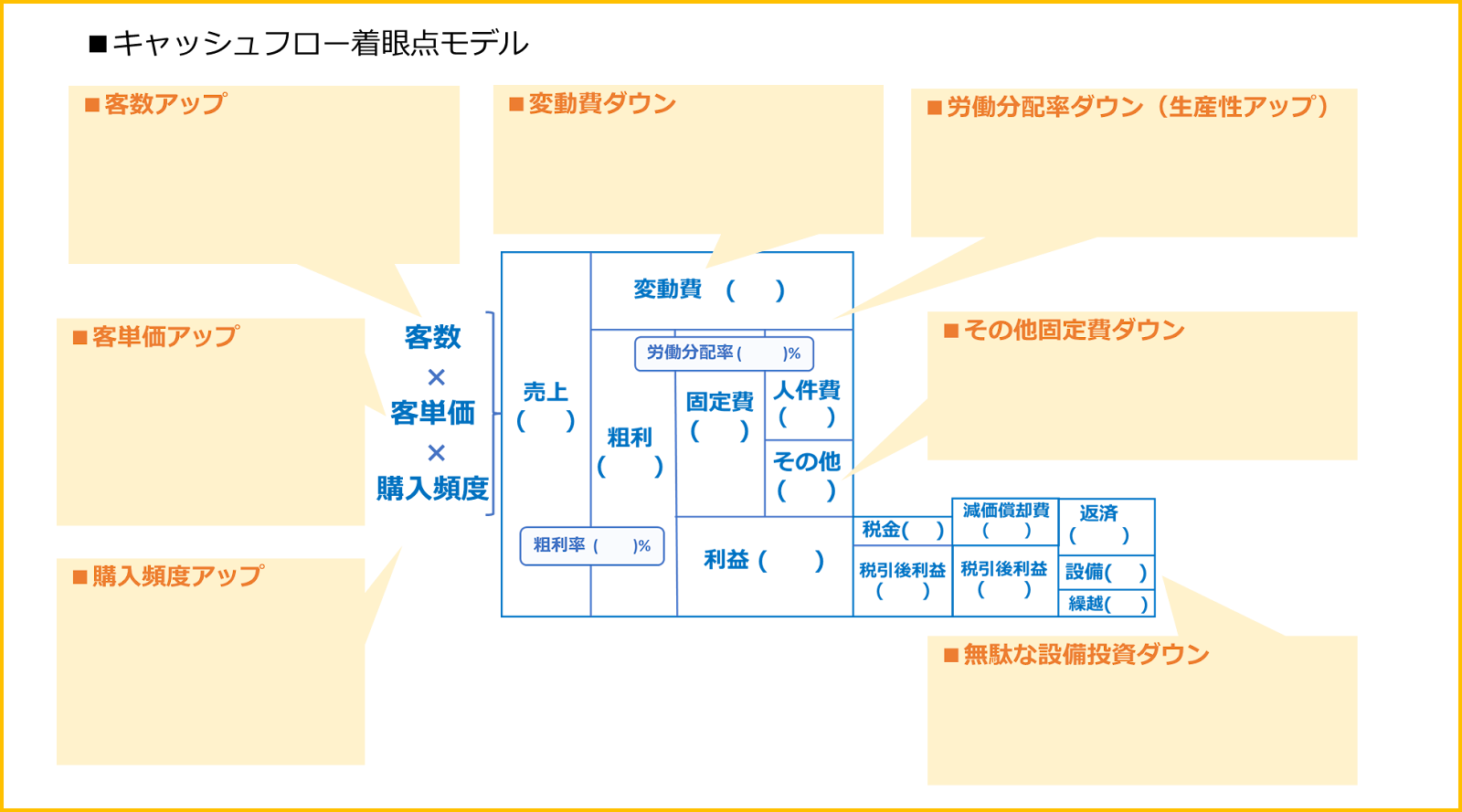

キャッシュフロー着眼点モデル、というものがあります。これは以前の記事でご紹介した和仁達也先生が提唱されているキャッシュフローコーチメソッドから引用させていただいております。

これはお金のブロックパズルの各項目を改善するためにどのような具体策があるか、論点を深掘りし整理するためのツールです。

売上向上施策はどんなものがあるか。変動費や固定費、設備投資削減のための施策はどんなものがあるか、考えうるアイデアを思いつく限り具体的に記入していきましょう。

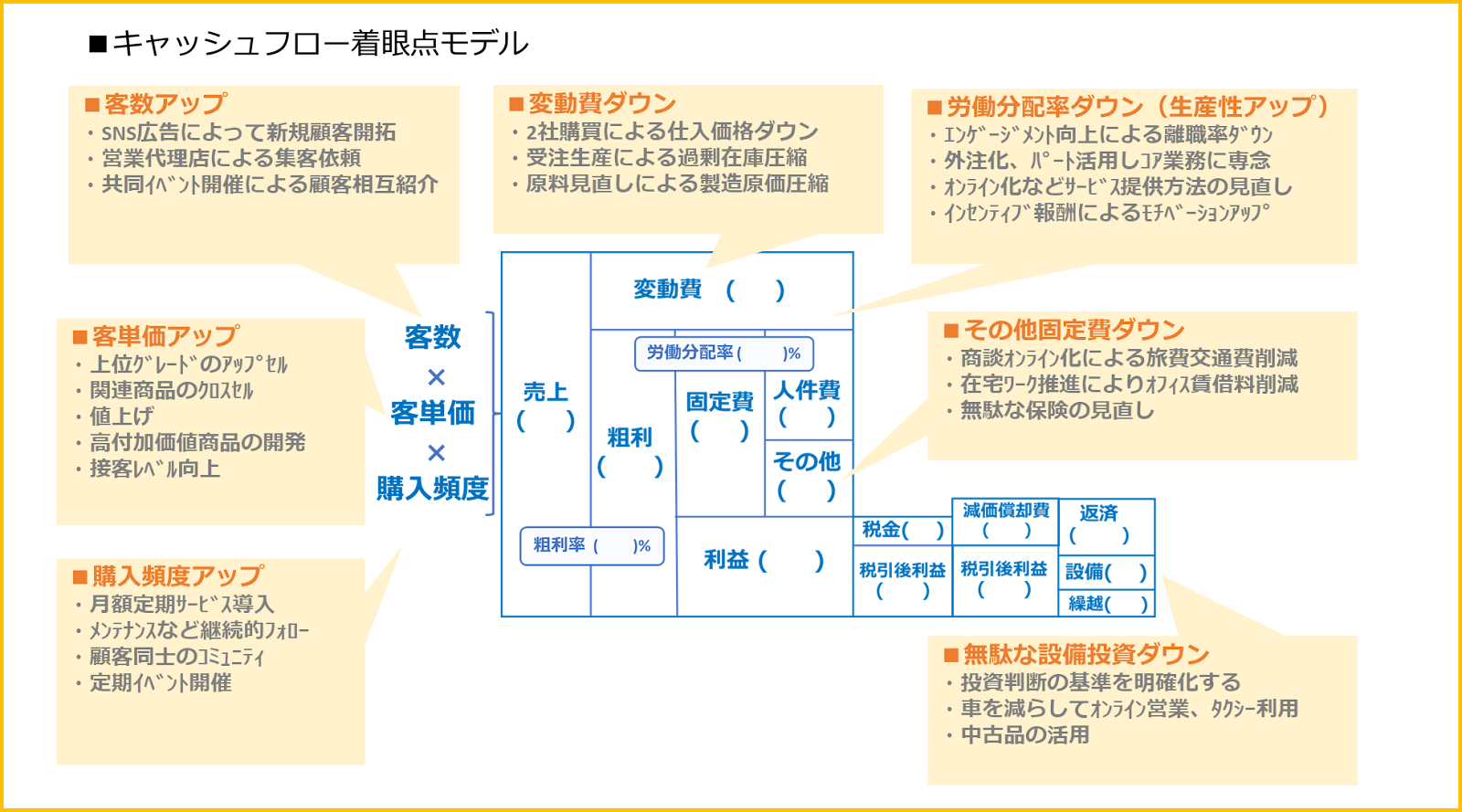

イメージしていただくために具体例を記入しています。

ここでは3~4個づつしか記載していませんが、様々な部署の様々な立場の方から広くアイデアを募りましょう。1つの項目あたり何十個もアイデアが出ると思います。絞るのはあとでもできますので、最初はとにかく思いつくまま大量のアイデアを出していきましょう。

このフェーズでは、経営者や上層部だけで考えるのではなくいろんな立場の社員を巻き込むのがキモです。現場目線でしか思いつかないようなアイデアが大量に出てきますし、何よりも一般社員でも会社の業績に貢献しているんだという意識が芽生えるきっかけにもなります。

また、このアイデア出し会議を進行するファシリテーターはできれば社長や経営陣以外の人にやってもらいましょう。社長が「さあ意見出せ」とやっちゃうと、みんな萎縮しちゃって忖度するようなアイデアばかりになることもあります。くだらないアイデアでも、的外れな意見でも、何を言ってもいいんだという空気が必要なんです。これをお金のブロックパズル考案者の和仁達也先生は「安全・安心・ポジティブな場。AAP」と名付けられました。

顧問税理士さんが柔軟に動いてくれる人であればお願いするのも手ですし、キャッシュフロー改善を専門としているコンサルタントに依頼するのもアリです。もちろん私(幸島)にお声がけいただければ全力で支援させていただきます。

もし社内でファシリテーターを探すのであれば若くてやる気のある現場のリーダーさんにお願いするのもいいですね。進め方によりますが若い人が進行したほうがいろんな意見が出やすいと思います。

キャッシュフロー着眼点モデルを使って、コスト圧縮や生産性向上策を織り込んでいくと、目標となる利益やキャッシュを獲得するために必要となる売上はどんどん下がっていきます。

当初、希望額を全て積み上げると必要となる売上は2億9500万円でした。そこからコスト改善施策を織り込んでいくと、必要となる売上は2億5000万円、2億、1億9000万円とどんどん下がっていきます。

どこまで削ればいいのか。それは関係者が「これなら何とか実現できるかもしれない」と思えるポイントまでです。実現可能性を信じきれない計画は「絵に描いた餅」になってしまいます。

関係者が腹落ちするまでトコトン議論していきましょう!

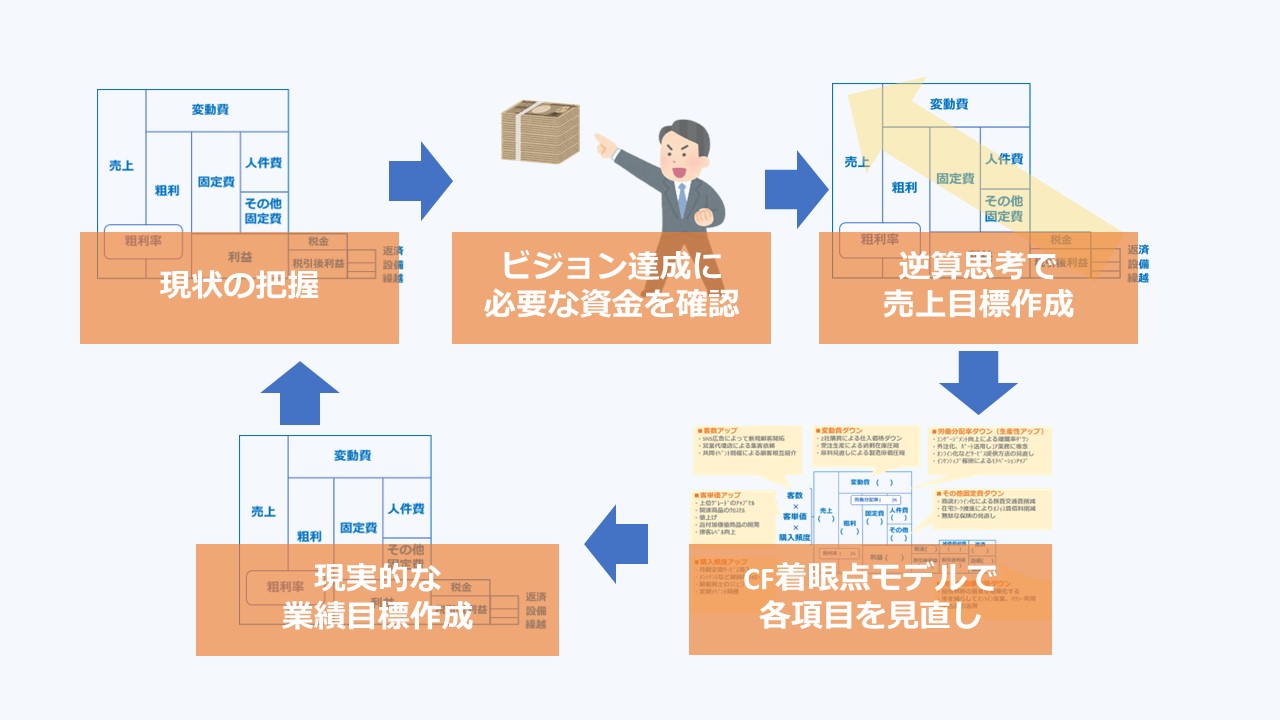

最後に振り返りを行いましょう。

まずはお金のブロックパズルで現状の把握を行います(①)。次に会社(あるいは社長の)中長期的なビジョンを決め、そのために資金がいくらくらい必要なのか、今期はどれくらい貯蓄すべきなのかを定めていきます(②)。そして、必要資金などから逆算して売上目標を算出し(③)、売上目標が現実的な数字に落とし込めるまでキャッシュフロー着眼点モデルを用いて各項目を見直していき(④)、関係者が納得できる現実感のある業績目標を作成(⑤)。翌期になったら作成した目標値と実績値とを毎月比較しながらモニタリングを行い、PDCAを回していきます。

最初はこんなにスムーズにはいかないと思います。ですが、何度か繰り返すうちに感覚がつかめてきますよ。社員の方の売上目標達成への姿勢も確実に変わりますのでぜひトライしてみてください!

「社員に会社のお金の流れを分かりやすく説明して欲しい」「キャッシュフロー改善のアイデア出し会議のファシリテーターをやってほしい」などご要望がありましたらお問い合わせフォームよりご連絡下さい。

初回のご相談(オンライン)は無料で承っております。