レゴブロックが生産性を飛躍的に高める

koushima.biz

KOUSHIMA_BizBlo

私が知っている経営者の方で驚くほど数字に強い方がいらっしゃいます。

周りの従業員の方も口をそろえて「あの人は数字に強い」と誰もが言うくらいのキレ者なんですが、私はふと「みんなは何をもって数字に強いと評価してるんだろう?」と気になりました。

・計算の早さ?

・会社の売上や利益を正確に記憶していること?

・会計財務知識があること?

もちろんそれらも数字に強い人の特徴ではあると思います。ただ、私が経理・財務担当や中小企業診断士としていろんなビジネスパーソンとお会いする中で「この人は数字に強いな」と思った方は下記のような特徴をお持ちだったように思えます。

・重要な数字を記憶している

・数字の背景にあるストーリーを把握している

・数字をベースとしたロジカルな施策提案ができる

独断と偏見ではありますが、私なりに考える数字に強い人の特徴と、数字に強いと言われるためにどうすればいいのかをご紹介していきます。

私が出会った数字に強い人は、ほぼ例外なく会社の重要な数字が頭の中に入っており、必要に応じてすぐに取り出すことができます。

問題は何が「重要な数字」なのかということですね。いくら数字に強い人と言っても会社の業績数字全てを記憶しているわけではありません。

その人にとって「重要な数字」を認識し把握しているわけです。

当然ではありますが重要な数字というのは、業界によって・会社によって・部署によって・人によって変わってきます。コンビニ業界とソフトウェア開発業では重要業績評価指標は違いますし、同じ業界でもトップシェアと下位グループでは何の指標に重きを置くかが変化します。同じ会社でも営業部と製造部では着目すべき数字が変わりますし、同じ部署であっても営業部長と平課員では見ている数字は異なります。

このように局面や置かれた立場によって「重要な数字」は変化します。

それでは、数字に強くなりたいビジネスパーソンが抑えるべき数字は何でしょうか。その答えはきっと上司が持っています。上司があなたに「こういう視点を持ってほしい」「こういうデータをおさえておいてほしい」という気持ちを持っていれば、それがあなたにとっての「重要な数字」です。

面談の席などで是非聞いてみましょう。

私の今の立場で「これだけはおさえておけ」という数字は何でしょうか?

営業主任のあなたは売上は当然として、製品別粗利と製品別市場シェアは必ず押さえておいて。あと最近在庫過剰気味なので在庫数量もね

このように答えてくれる上司はバランス感覚のあるいい上司だと思います。

上司との対話のなかであなたがおさえておくべき重要な数字が明らかになりました。

・製品別売上

・製品別粗利

・市場シェア

・在庫状況

前述したとおり、数字に強い人になるためにはこれらをしっかりと把握して記憶しておく必要がありますが、その前段階として時系列で情報を整理していきましょう。

ケースバイケースですが、ここではおさえておくべき数字を

・市場

・損益

・在庫

という3つの切り口で整理し、過去5年分を時系列で並べてみていきます。

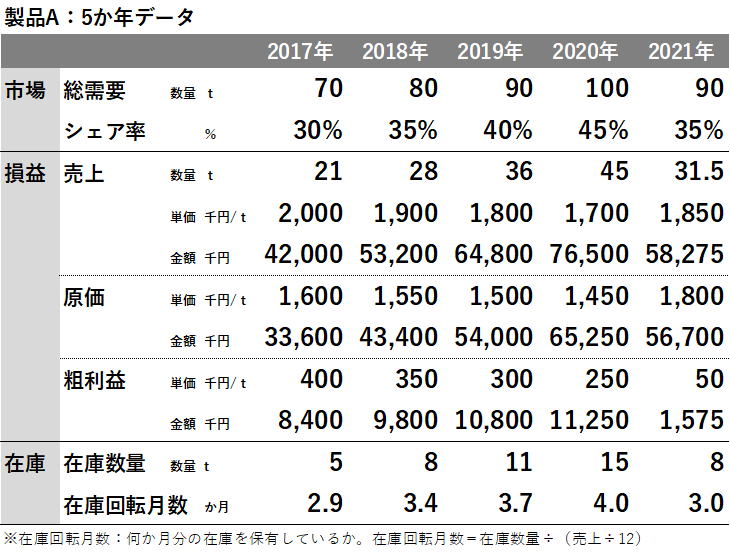

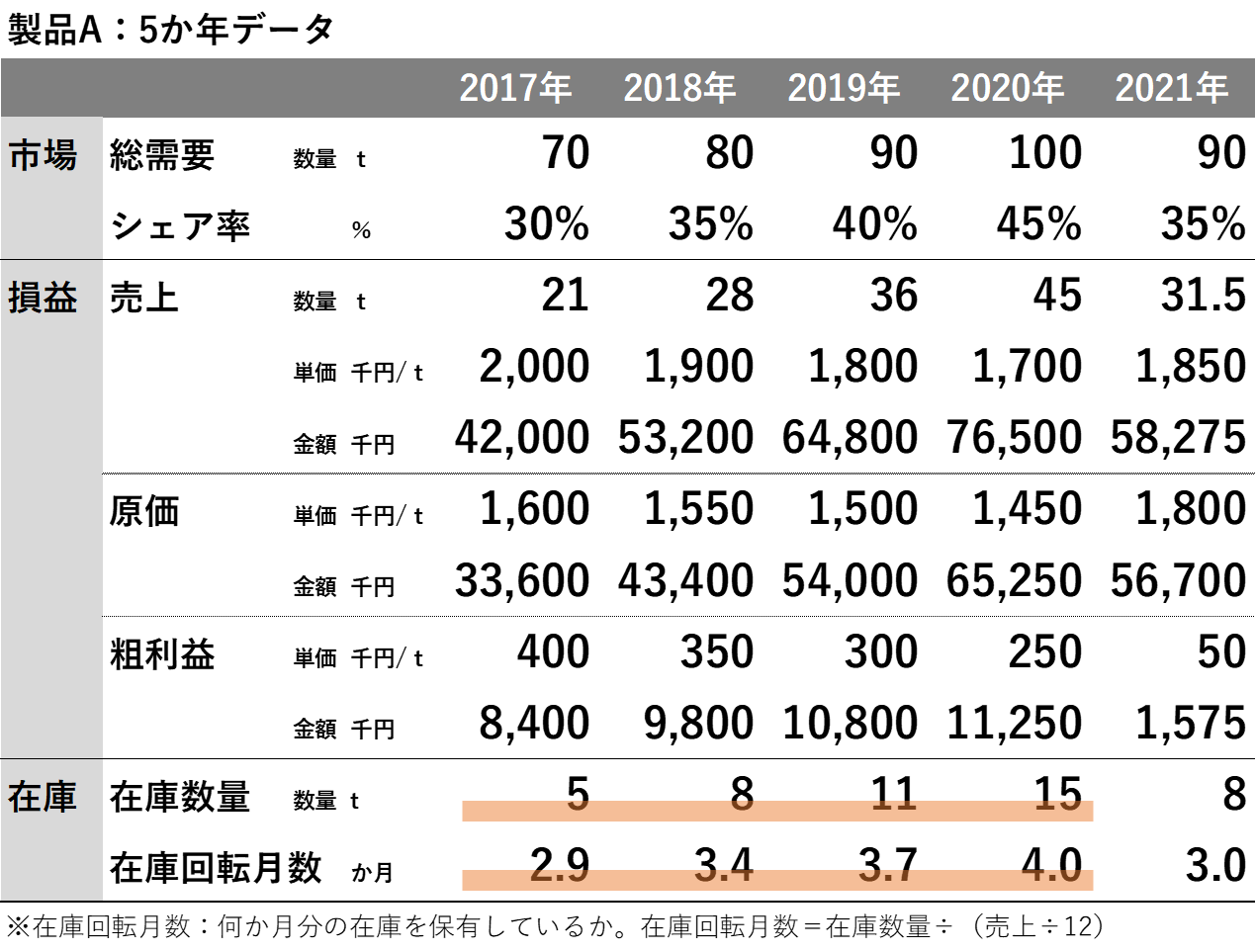

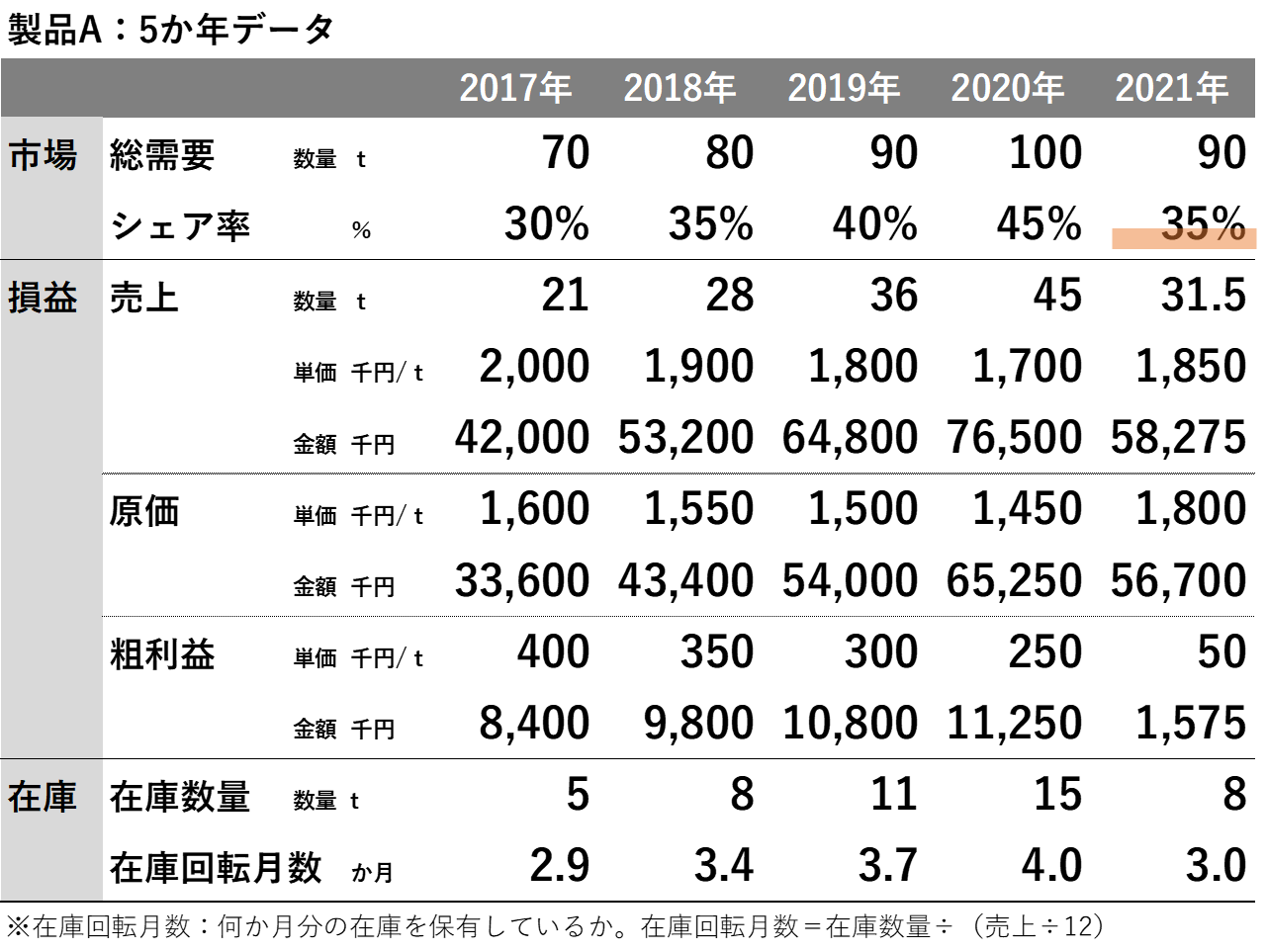

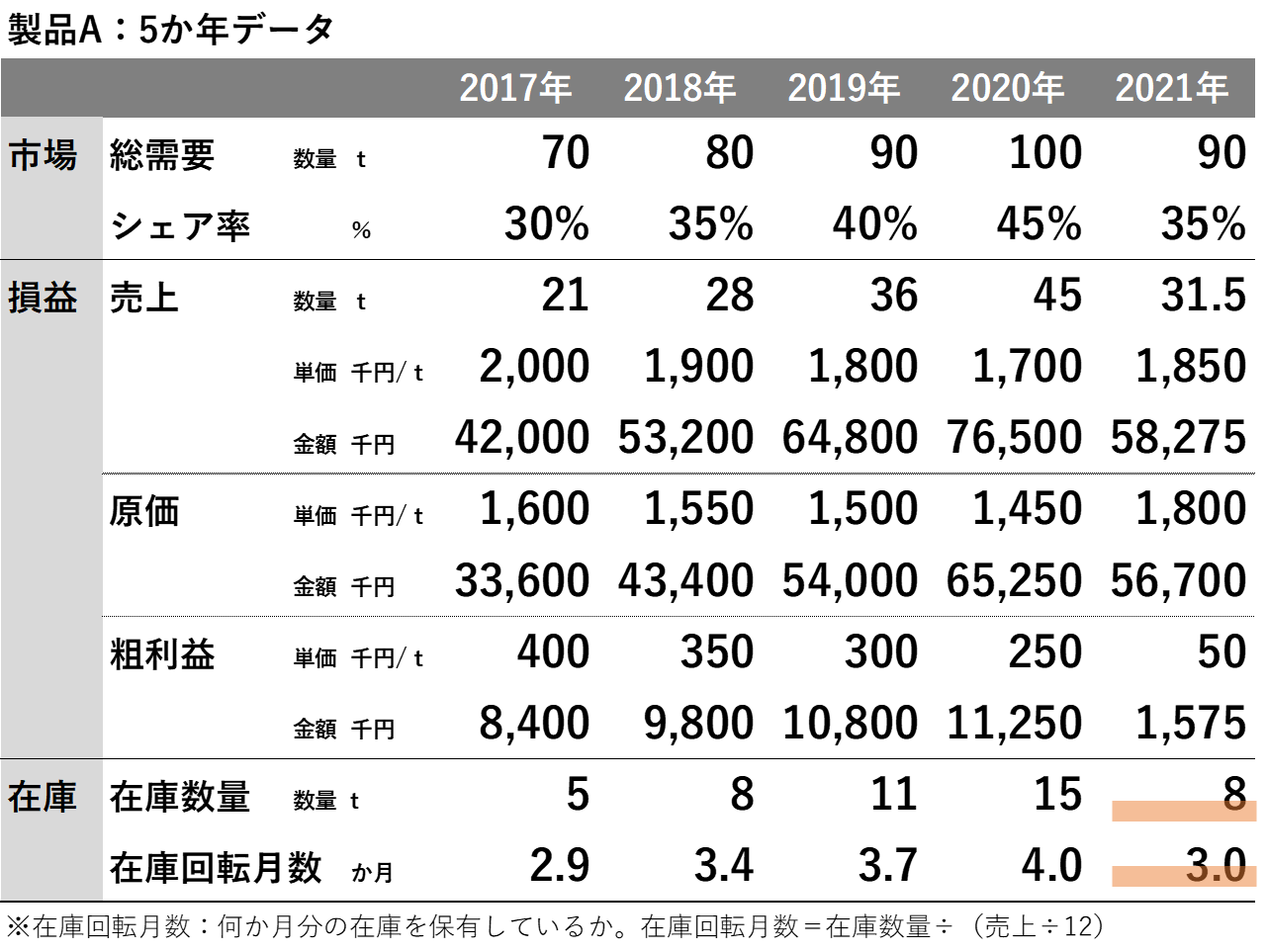

一例ですが、エクセルでこのような表を作成してみました。

まず市場の切り口から見ていきましょう。上司からは市場シェアをおさえておくようにと言われましたので当然市場シェアの数字は必要です。それと同時に、どの程度の市場規模のなかで当社はこのシェアを占めているのかについても背景として知っておきたいですね。

ですので、市場規模・総需要といったマーケットサイズについての情報も同時におさえておくようにしましょう。

次は損益の切り口です。上司からは、製品別売上と粗利についておさえておくように指示がありましたので、売上・粗利データは必須です。それと同時に、粗利を導くために必要な原価データについても当然認識しておく必要がありますね。原価を把握していないと、粗利の発生要因が売上要因なのかコスト要因なのか、十分な説明ができないからです。

そしてこれらの数字は金額だけではなく、数量と単価に分解して整理していきましょう。

最後に在庫の切り口です。在庫が過剰気味なので在庫も気にしておいて、とのことでしたので在庫数量を並べていきます。ただこれだけではこの数字が正常なのか異常なのかよくわかりませんね。

そこで在庫が適正水準にあるかを判断するための指標である在庫回転月数を同時に並べてみていきます。在庫回転月数とは売上何か月分の在庫を保有しているかを示す指標で、在庫数量÷1か月分の売上で計算することができます。

必要な数字を時系列で整理しましたので、これを覚えてください。

・・・と言われてすぐに覚えることができますか?

私は無理です(笑)無味乾燥な数字を記憶するためにはやはり何らかのフックが必要です。そこでこれらの数字をストーリー仕立てで覚えていく方法を紹介しますね。

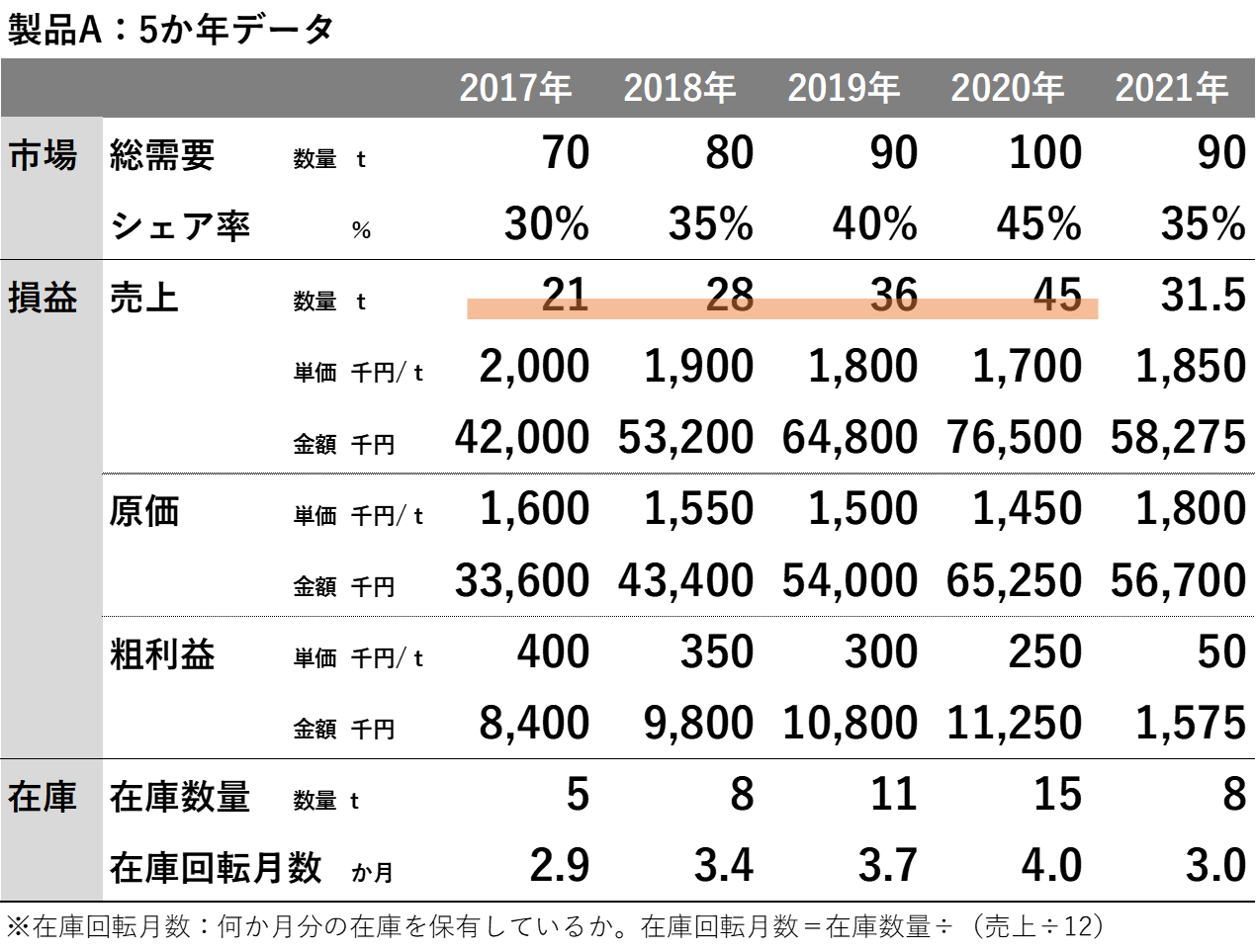

まず2017年から2020年までの市場の状況について見ていきましょう。2020年までは総需要、つまり市場規模は右肩上がりに伸びていますね。その中で当社は毎年5%ずつ順調にシェアを高めてきました。

売上数量は、総需要×シェア率で計算できますので、市場規模とシェアどちらも伸びている状況では当然売上数量も右肩上がりに増えていっています。

それでは何故当社は成長する市場の中で、並み居る競合をおさえて順調にシェアを伸ばしていくことができたのでしょうか?

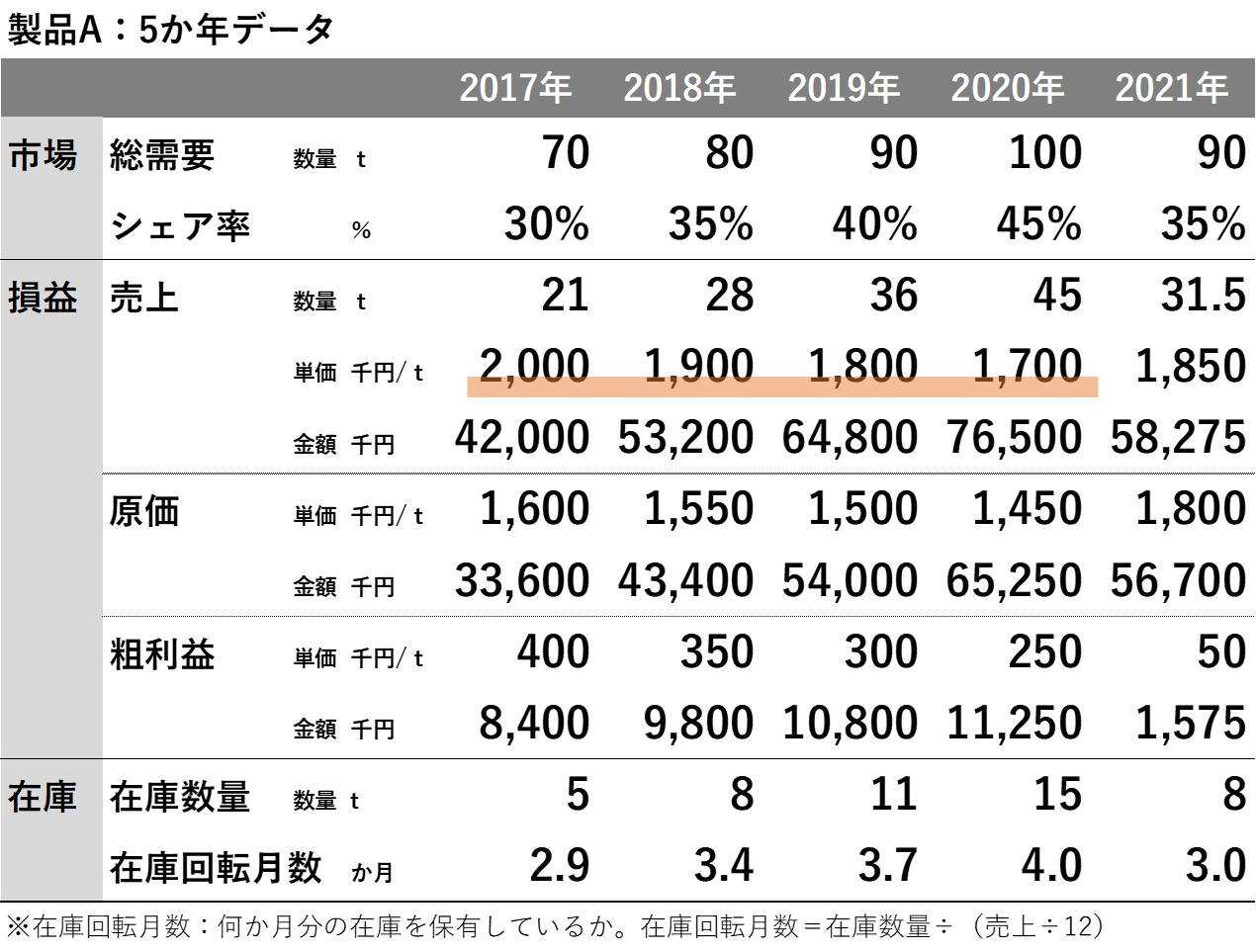

そのヒントは販売単価にありそうですね。毎年@100ずつ販売単価が下がっています。つまり当社は値下げ戦略によって成長市場をおさえていこうとしたわけです。

値下げを行うと普通は収益は悪化方向に向かいますが、当社は数量を大きく伸ばすことで工場の稼働を上げて生産性を高めていくことができました。生産性が高まるということは当然原価の単価も下がっていきます。

数量の確保と原価低減により、値下げにもかかわらず当社は毎年粗利を伸ばしていくことができました。

2020年までの当社は概ね好調そうですね。ただここでちょっと気になるのが在庫の状況です。上司が言う通り在庫が年々増加しています。ただ数量だけをみてもこれが異常値なのかは分かりません。売上が増えていれば在庫も増加するのが一般的だからです。

そこで、在庫回転月数を確認していきます。2017年は2.9か月分の在庫だったのが、2020年には4か月相当まで在庫水準が上がっていますね。おそらく工場の稼働率向上を優先したために作り過ぎてしまったのでしょう。このまま放置していたら、業績の足かせになりかねませんのでどこかで手を打つ必要がありそうです。

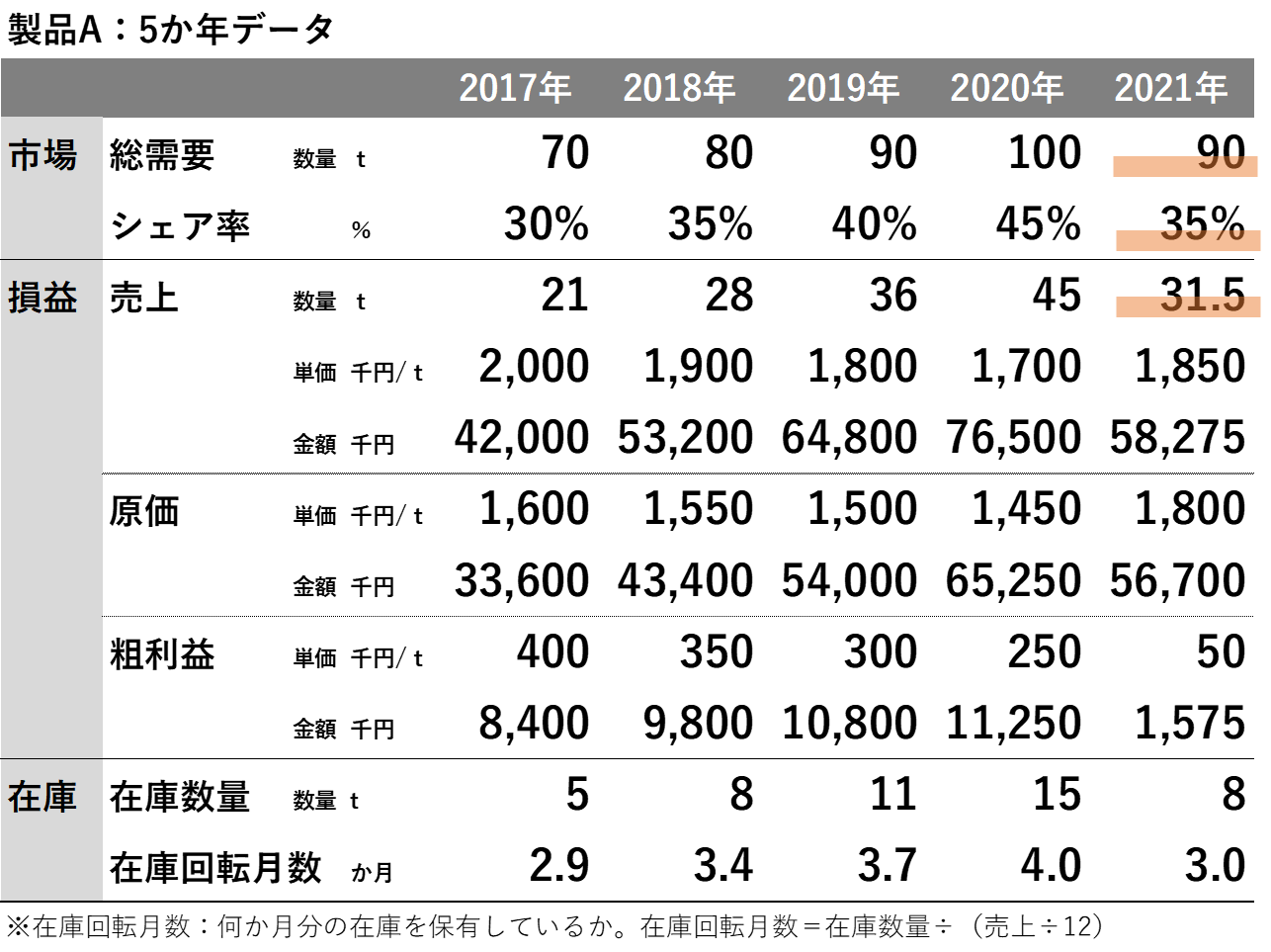

順調だった当社に異変が訪れたのは2021年です。これまで右肩上がりに伸びていた総需要が下落しました。不景気と言い換えてもいいかもしれません。その中で当社はシェア率を45%から35%へ10%もダウンさせています。当然売上数量も40から31.5へと大幅ダウンです。何が起きたのでしょうか?

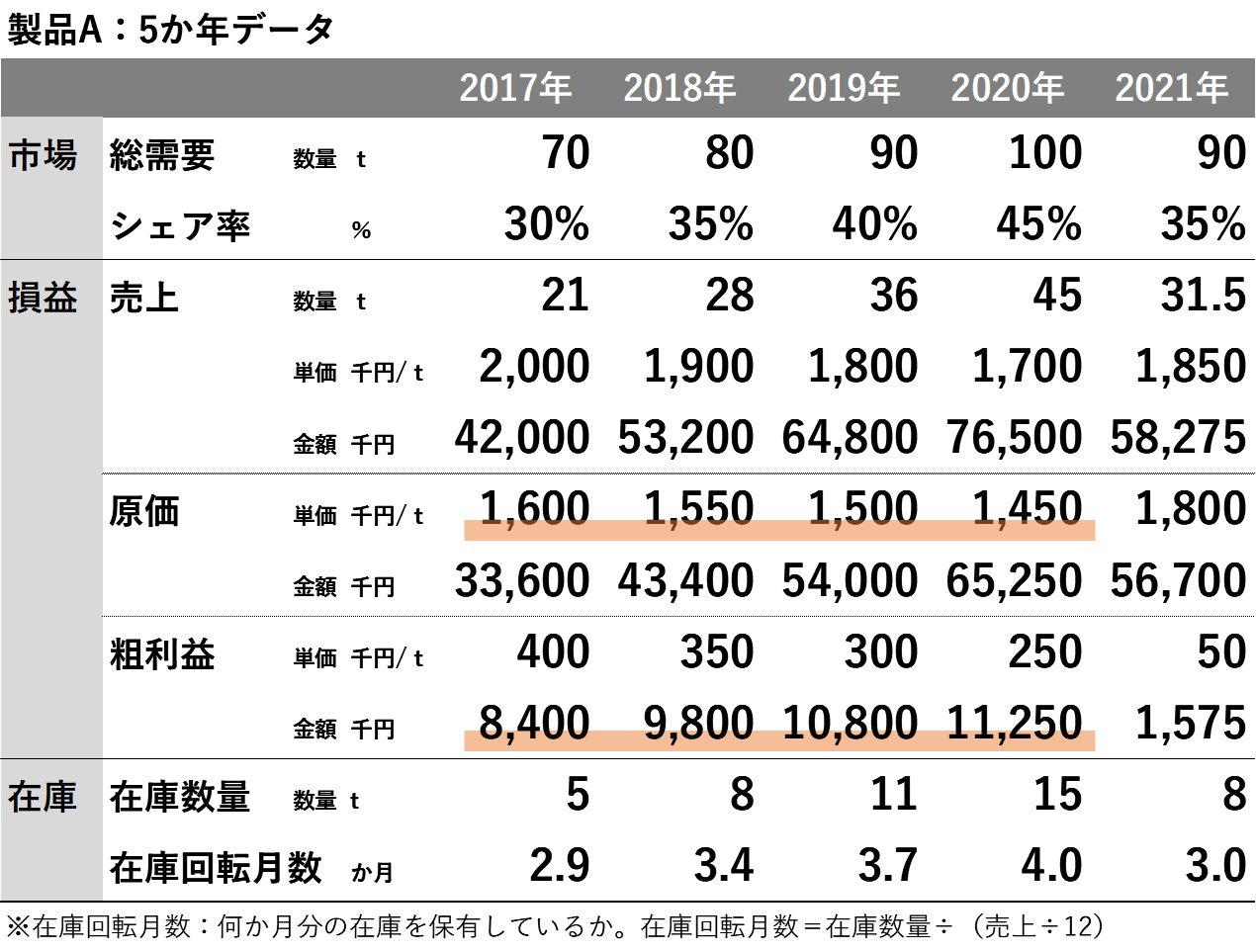

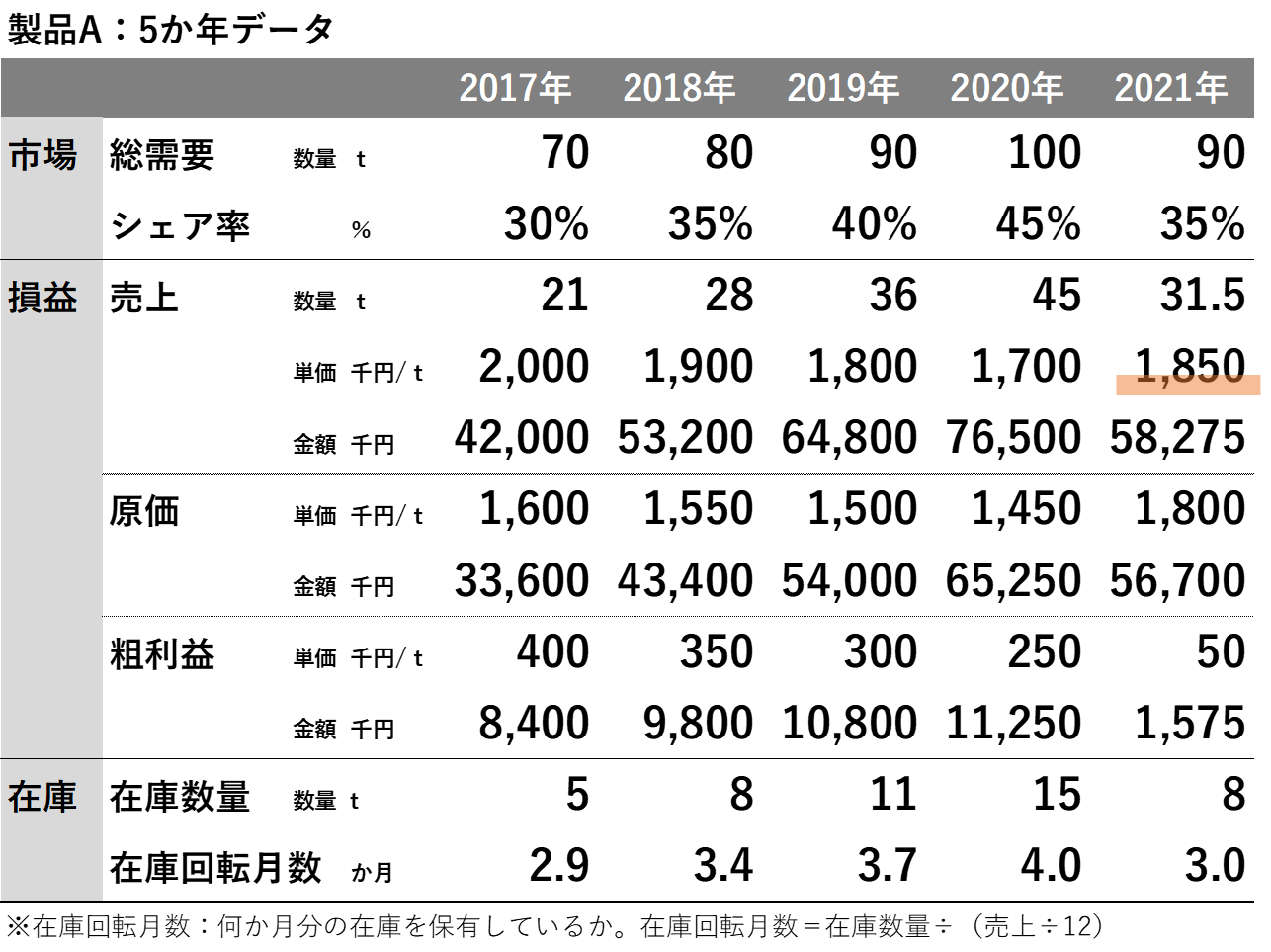

そのヒントを探っていくと、売上単価が@150も上昇していたことが判明します。つまりは値上げです。値上げによって当社はシェアを10%も落としてしまったのです。それではなぜ値上げに踏み切ったのでしょうか?その原因を深掘りしていく必要がありそうです。

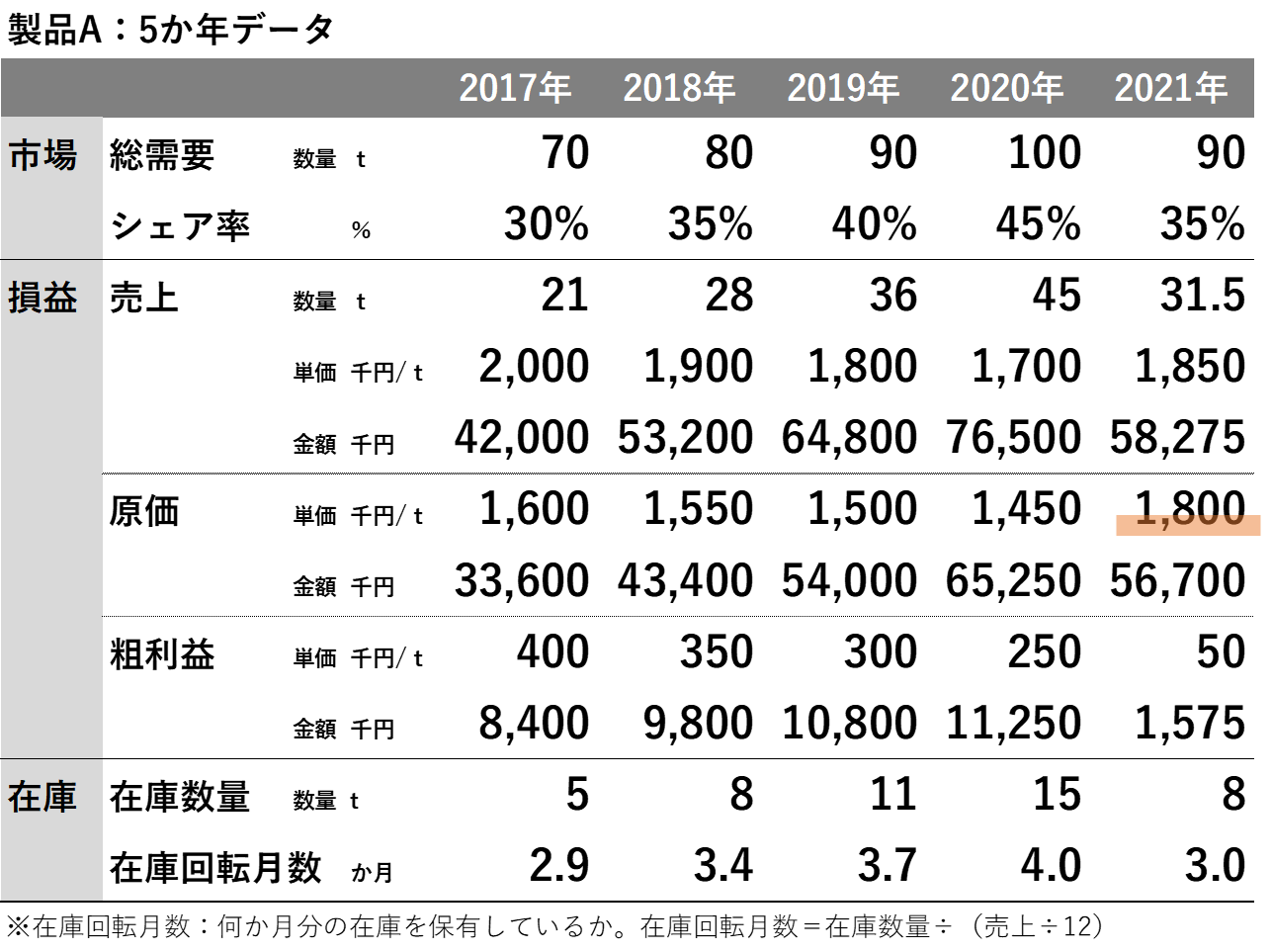

理由を探っていく中で、原価単価が大幅に上昇していることが判明しました。@1450から@1800への大幅コストアップです。このコスト上昇分をカバーするためにやむを得ず値上げに踏み切ったのでしょう。

ここで考えなければならないのは、何故コストアップしたのかということです。

昨今の社会情勢を踏まえると、人手不足による労務費上昇や原燃材料費値上げよるコストアップということがまず思いつきますね。そのような外部環境によるコストアップが当社のコスト上昇につながり、値上げにつながったのでしょうか?

コストアップの要因を原料高騰などの外部要因に求めるのは確かに自然ですし関係者からの理解も得やすいでしょう。ただここで更に考えなければならないのは、「当社がシェア率を落としている」という事実です。

昨今、原燃材料の値上げは社会問題ともなっておりそれに対応するために各社とも販売価格に転嫁するのは時流にもなっております。当社においてもその時流に乗って原燃材料高騰分を販売価格に転嫁したとしても何ら不思議はないですし、経営戦略としてもあるべき姿だと思います。各社同様の戦略をとっていれば値上げしたとしてもシェアは落ちないと考えるのが普通です。それではなぜ当社はシェアを落としてしまったのでしょうか?

こう考えていくと当社の値上げは人件費や原料費高騰のような外部環境によるものではなく、当社特有の内部環境要因によるものと考えられるかもしれませんね。

内部環境要因を探っていくなかで在庫情報にいきあたります。在庫が前年の15から8へと急減していますね。在庫回転月数をみても4か月から3か月へと正常化しています。ここから考えると、おそらく当社の原価上昇要因は原料価格高騰よりも在庫にあるのではないかと思い至るわけです。

在庫水準を正常化する為に工場の稼働を落とし原価が上昇。その原価上昇分をカバーするために値上げせざるをえず、それがシェア率ダウンを引き起こした。

そう考えるとつじつまが合ってくるんですね。

ここまで数字にストーリーを付加する一例をお見せいたしました。

どうでしょうか?数字の羅列よりも圧倒的に頭に入ってきませんか?

もちろん今ここで取り上げた事例は完全なるフィクションです。ある程度ストーリーとして分かりやすくするためシンプルな数字で作成いたしました。現実の会社の業績数字はもっと複雑で分かりにくいものです。

ただ、それでも数字があり、時系列でその数字が動いているのであればその背後には何かしらのストーリーがあります。

数字の羅列をただ無感動に暗記するのではなく、ストーリーと紐づけて自分の中でしっかり腹落ちさせることで自然と頭に入ってきますし、記憶した数字は応用が利くようになってきます。

例えば、「工場の稼働を抑制することで在庫回転月数を1か月改善しようとすると、@350もの原価上昇を引き起こす」という教訓がここから得られますね。

この情報が身体に染みついていると在庫に対する感度が非常に高くなります。自然と日ごろから適正在庫を意識するようになるでしょう。

この記事を参考に、ぜひ重要な数字をストーリー仕立てで考えてみてください。それを繰り返すことで数字に対する感度があがっていき、やがて「数字に強い人」と自他ともに認めるビジネスパーソンになれること請け合いです。